نرخ بازار بین بانکی به سقف کریدور بازگشت؛

افت درجه تزریق پولی

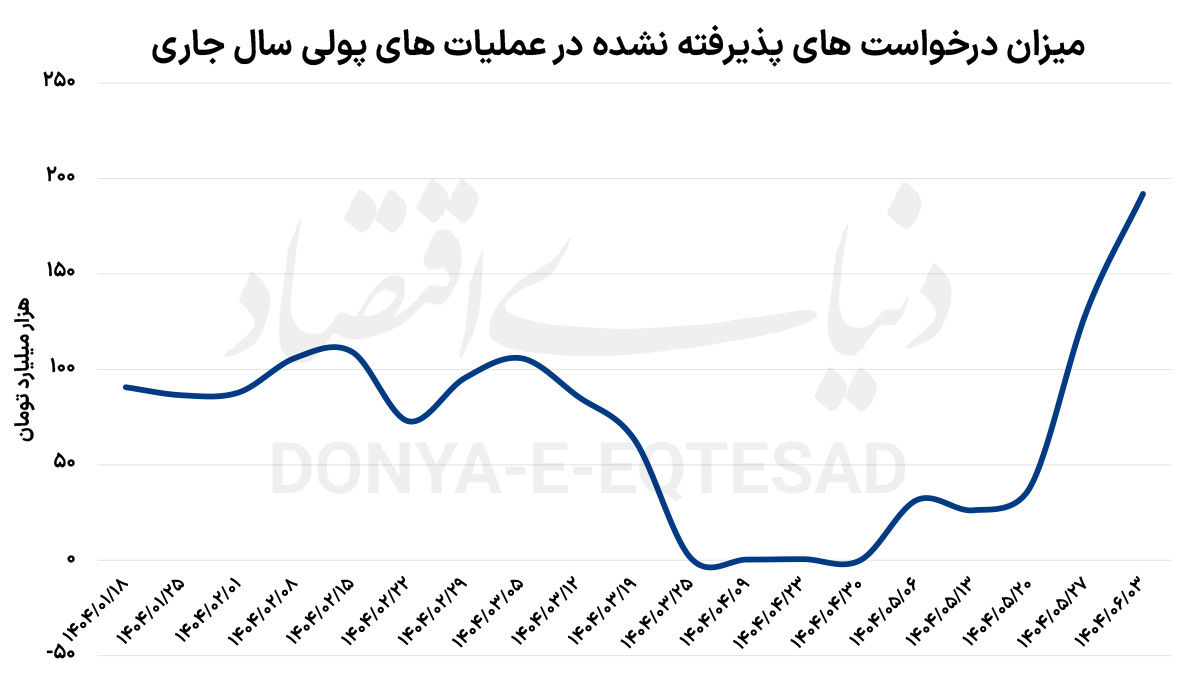

آخرین عملیات بازار باز بانک مرکزی در سوم شهریور ماه انجام شد. عملیات بازار باز یکی از ابزارهای اصلی سیاست پولی بانک مرکزی است که برای مدیریت نقدینگی در سیستم بانکی استفاده میشود. در ایران عملیات بازار باز معمولا برای تزریق نقدینگی به بانکها و کاهش کمبود نقدینگی مورد استفاده قرار میگیرد. بر این اساس معمولا موضع بانک مرکزی در عملیاتهای بازار باز، توافق بازخرید است. توافق بازخرید یا همان ریپو (Repo) یکی از مهمترین ابزارهای بانک مرکزی در بازار بینبانکی است. توافق بازخرید یک قرارداد کوتاهمدت بین بانک مرکزی و بانکهای تجاری (یا بین خود بانکها) است. بانکها معمولا وقتی با کمبود نقدینگی (و یا به عبارت دقیق تر کمبود ذخیره نقدینگی در بازار بین بانکی) مواجه هستند اوراق خود را در قالب توافق بازخرید به بانک مرکزی میفروشند و نقدینگی فوری دریافت میکنند و در سررسید، پول را بازپرداخت میکنند و اوراق را پس میگیرند. بر این اساس وقتی بانک مرکزی قصد تزریق نقدینگی به بازار بین بانکی دارد از توافق بازخرید استفاده میکند. اتفاقی که در هفتههای بعد از جنگ ۱۲ روزه رخ داده این است که میزان تزریق بانک مرکزی به این بازار کاهش یافته است.

در آخرین عملیات بازار باز چه گذشت؟

بانک مرکزی در توافق بازخرید سوم شهریور ماه تنها با ۲۶۰ هزارمیلیارد تومان از درخواست بانکها موافقت کرد. در نوزدهمین عملیات سیاست پولی که در سوم شهریور ماه انجام شد، بانک مرکزی از ۴۵۲ هزارمیلیارد تومان درخواست نقدینگی بانکها و موسسات اعتباری، تنها به ۲۶۰ هزارمیلیارد تومان آن (۵۷.۵ درصد) پاسخ مثبت داد. به این ترتیب بانک مرکزی به حدود ۱۹۲ هزارمیلیارد تومان از سفارشهای ارسال شده پاسخ نداده است، که این میزان بالاترین میزان در سال جاری است.

در نوزدهمین مرحله از عملیات بازار باز، ۲۸۱ هزارمیلیارد تومان توافق بازخرید سررسید شد. بنابراین خالص جذب پول بانک مرکزی در این مرحله به ۲۱ هزارمیلیارد تومان رسید. به نظر میرسد به دلیل کاهش موافقت بانک مرکزی با درخواستها، بانکها به دریافت اعتبار قاعدهمند رو آوردهاند. به طوری که در سوم شهریور ماه، ارزش اعتبارگیری روزانه قاعدهمند به بیش از ۱۵ هزارمیلیارد تومان رسید.

نکته قابلتوجه در نوزدهمین عملیات بازار باز سال جاری آن است که در این عملیات مدت توافق بازخرید از ۷ به ۶ روز کاهش پیدا کرده است. این موضوع به معنای آن است که نقدینگیای که بانکها در هفته منتهی به سوم شهریور ماه دریافت کردهاند، لازم است یک روز زودتر به بانک مرکزی پس داده شود و بانکها باید سریع تر از هفتههای گذشته منابع را تسویه کنند. این کار معمولا به عنوان نشانهای از انقباض در سیاست پولی محسوب میشود. بانک مرکزی با کاهش یکروزه مدت توافق بازخرید، این سیگنال را منعکس میکند که بانک مرکزی قصد دارد مدیریت سختگیرانه تری بر جریان نقدینگی داشته باشد. از نظر عملیاتی، با کاهش یکروزه مدت توافق بازخرید، بانکها مجبورند مدیریت نقدینگی دقیقتری داشته باشند چرا که فرصت کمتری برای استفاده از منابع تزریقشده وجود دارد.

نرخ بهره بین بانکی دو هفته متوالی در سقف تاریخی است

طبق اعلام بانک مرکزی، میانگین نرخ بهره بین بانکی در هفتههای منتهی به ۲۹ مرداد و ۵ شهریور ماه، ۲۳.۹۹ درصد اعلام شد. نرخ بهره بین بانکی تا پیش از این ده مرتبه به سقف تاریخی قبلی خود یعنی ۲۳.۹۸درصد رسیده بود. بررسیها نشان میدهد روند افزایشی نرخ بهره بین بانکی طی هفتههای اخیر به دلیل کاهش میزان موافقت بانک مرکزی با درخواست نقدینگی بانکها و موسسات شرکت کننده در عملیاتهای بازار باز است. روند صعودی نرخ بهره بین بانکی که از هفتهی نخست مرداد ماه شروع شد تا هفته منتهی به ۲۹مرداد ماه ادامه داشت و این نرخ به ۲۳.۹۹درصد رسید. بسیاری از کارشناسان برخورد نرخ بهره بین بانکی به سقف را دلیلی برای تغییر کریدور ۲۳ تا ۲۴درصد میدانند. با این حال بسیاری دیگر از کارشناسان معتقدند به دلیل کمبود نقدینگی در بازار بین بانکی و تقاضای شدید بانکها برای آن، حتی در صورت تغییر کریدور و تغییر بازه ۲۳ تا ۲۴ درصد به نرخهای بهره بالاتر، باز هم نرخ بهره بین بانکی در سطوح بالای کریدور جدید قرار خواهد گرفت.

کنترل نقدینگی و خطر رکود

بعد از جنگ تحمیلی ۱۲ روزه نرخ بهره بین بانکی فراز و فرودی کم نظیر را تجربه کرد. نرخ بهره بین بانکی که تا پیش از جنگ در سال جاری به پایینتر از ۲۳.۹۷ درصد نرسیده بود، در هفتههای منتهی به ۱۸ تیر و ۲۵ تیر ماه به ترتیب ۲۳.۹ و ۲۳.۶۴ درصد ثبت شد. البته این نرخ در هفته منتهی به یکم مردادماه به روند صعودی بازگشت و نرخ ۲۳.۸۹ درصد را ثبت کرد. کارشناسان کاهش نرخ بهره بین بانکی را به دلیل وجود مازاد ذخیره نقدینگی در بازار بین بانکی اعلام کردند. دلیل وجود مازاد آن بود که اقدامات حمایتی بانک مرکزی در دوران پس از جنگ تحمیلی موجب افزایش نقدینگی موجود در سیستم بانکی شده بود. پس از گذر از شرایط بحرانی، بانک مرکزی بر آن شد کنترل بیشتری در نقدینگی موجود در سیستم بانکی اعمال کند.

کنترل نقدینگی توسط بانک مرکزی میتواند به عنوان اصلیترین راهکار این نهاد پولی برای جلوگیری از افزایش تورم طی ماههای آتی قلمداد شود. افزایش رشد نقدینگی در اقتصاد از ماههای پایانی سال گذشته شروع شده بود، به طوری که در اسفند ماه رشد نقدینگی به ۲۹.۱ درصد رسید. به نظر میرسد این روند در سال جاری و با وجود جنگ ۱۲ روزه تشدید شده است. بنابراین اتخاذ کنترل شدید تر بر نقدینگی در دسترس بانکها توسط بانک مرکزی اقدامی دور از انتظار نیست. با این حال بسیاری از کارشناسان در خصوص خطر افزایش رکود در ماههای آینده هشدار دادهاند.

بررسیها نشان میدهد در حال حاضر روند رشد اقتصادی نزولی است بنابر این احتمال تعمیق رکود اقتصادی دور از انتظار نیست. با این وجود به عقیده کارشناسان سیاست پولی فعال در عملیات بازار باز و نظارت بر نقدینگی در اختیار بانکها و جلوگیری از اضافه برداشت دولت تنها راهکارهای پیش روی بانک مرکزی است. به نظر میرسد راهکار اصلی جلوگیری از تعمیق رکود اقتصادی و افزایش تورم در بهبود وضعیت کسری بودجه دولت است.