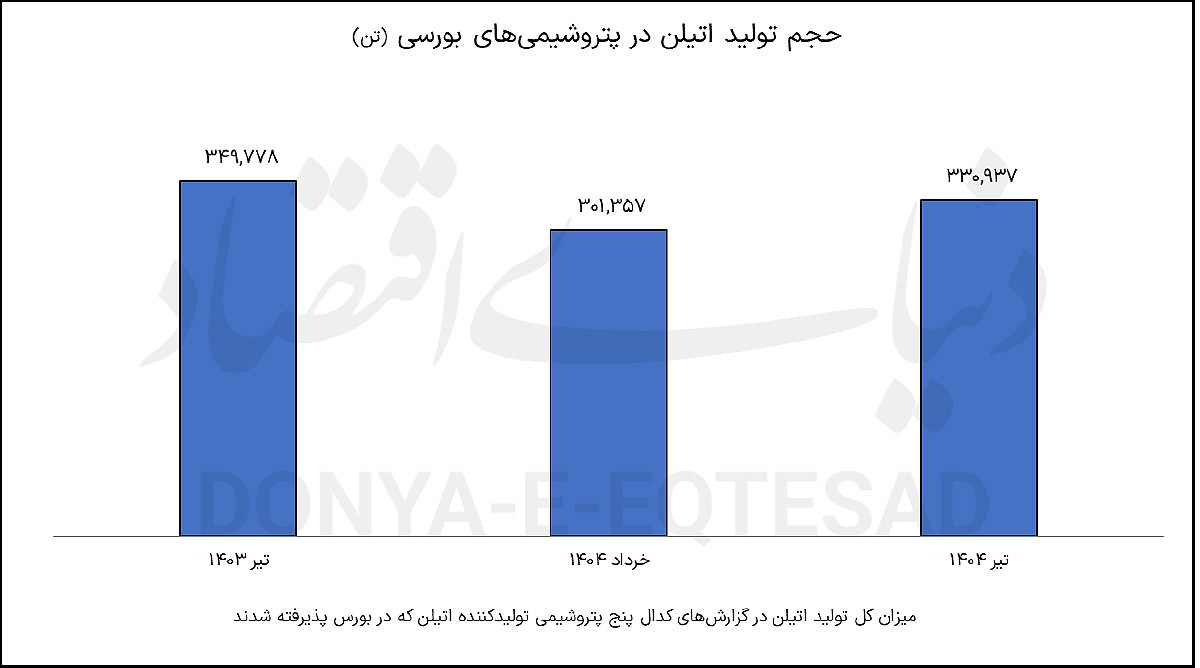

تداوم افت تولید اتیلن

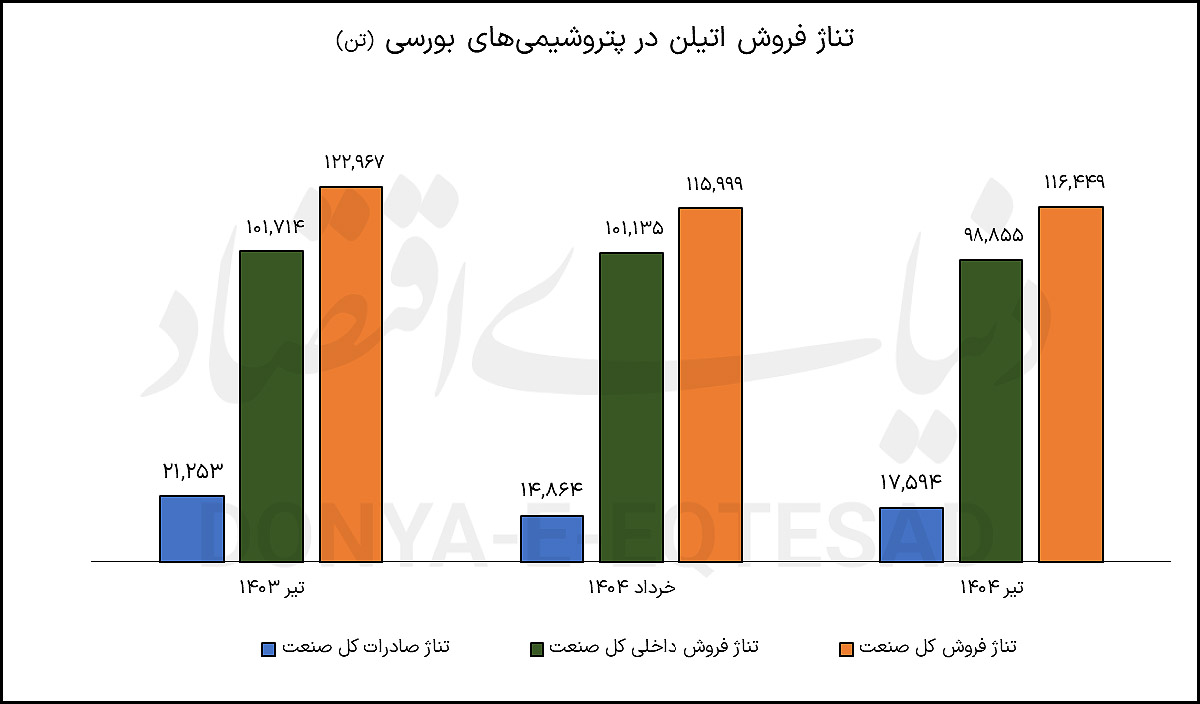

نشانهای از آنکه ظرفیتها به دلیل محدودیتهای عملیاتی و تعطیلیهای این ماه هنوز به سطح گذشته بازنگشتهاند. در بخش فروش اما وضعیت پیچیدهتر است. حجم کل فروش با ۱۱۶ هزار و ۴۴۹ تن در تیرماه نسبت به سال گذشته ۵ درصد کاهش یافته و صادرات با وجود رشد ۱۸درصدی نسبت به خرداد، همچنان ۱۷درصد پایینتر از سال قبل است.

فروش داخلی نیز روندی نزولی داشته و سه درصد کمتر از تیر ۱۴۰۳ گزارش شده است. نکته قابلتوجه اینجاست که با وجود افت تناژ، درآمد ریالی صنعت رشد ۳۶ درصدی نسبت به سال قبل داشته که عمدتا ناشی از افزایش نرخ ارز است. این مساله بار دیگر اهمیت تکمیل زنجیره ارزش و حرکت به سمت تولید محصولات پاییندستی را برجسته میکند. چرا که اتیلن بهعنوان ماده اولیه پلیاتیلن، اتیلنگلایکول و دیگر مشتقات، تنها در صورت توسعه صنایع پاییندستی میتواند سودآوری پایدار و رقابتپذیری جهانی را برای ایران به همراه داشته باشد.

اتیلن؛ قلب صنعت پتروشیمی

اتیلن بهعنوان پرمصرفترین محصول پایه پتروشیمی جهان، ستون اصلی صنایع پاییندستی و پلیمرها محسوب میشود. این ماده که بیشتر از اتان و نفتا تولید میشود، امروز به یکی از مهمترین شاخصهای رقابت میان قدرتهای صنعتی تبدیل شده است. بررسی دادههای جهانی نشان میدهد چین و ایالات متحده در صدر تولیدکنندگان اتیلن ایستادهاند و عربستان سعودی و دیگر کشورهای خاورمیانه جایگاه کلیدی در تجارت این محصول دارند.

بیشترین سهم مصرف این محصول به تولید پلیاتیلن اختصاص دارد؛ مادهای که در بستهبندی، لوله، بطری و تجهیزات روزمره کاربرد گسترده دارد. برآوردها نشان میدهد بیش از 60 درصد اتیلن جهان تنها صرف تولید پلیاتیلن میشود.

پس از آن، تولید اتیلناکساید و مونو اتیلن گلایکول برای صنایع نساجی و بطریهای PET، ساخت PVC از طریق اتیلن دیکلراید و همچنین استایرن برای تولید لوازم خانگی و قطعات خودرو در ردههای بعدی قرار میگیرد. موضوع مهمی که در رابطه با اتیلن وجود دارد، تنوع خوراک در تولید آن است و همین تفاوت خوراک، عامل اصلی مزیت رقابتی مناطق مختلف است. به این صورت که دسترسی به اتان ارزان، آمریکا و خاورمیانه را در موضع برتری قرار داده است.

وضعیت بازار اتیلن در ایران

بررسی گزارش فعالیت ماهانه پنج پتروشیمی تولید کننده اتیلن نشان میدهد، در تیر 1404 صنعت اتیلن با تولید 330 هزار و 937 تن عملکردی نسبتا بهتری از خرداد داشت و رشد 10 درصدی ماهانه را ثبت کرد. اما حجم تولید اتیلن صنعت در مقایسه با تیر سال گذشته همچنان با افت پنج درصدی روبهروست. این روند نشان میدهد که ظرفیتهای تولیدی به دلیل تعطیلیهای تیرماه هنوز به سطح سال گذشته بازنگشتهاند، اگرچه بهبود جزئی در حال شکلگیری است.

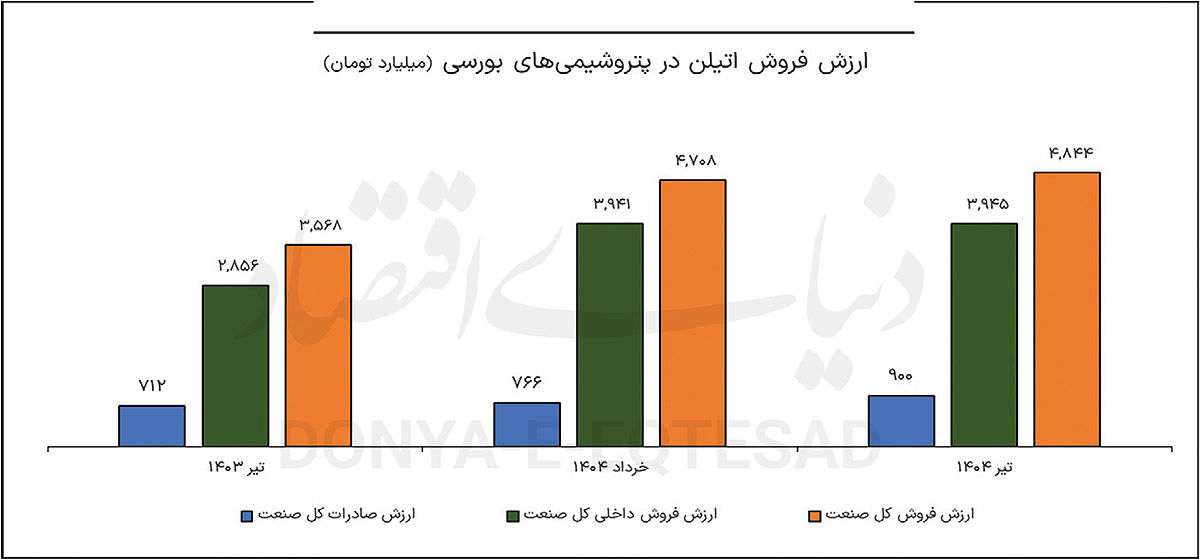

در بخش فروش، آمارها تصویر متفاوتی ارائه میدهند. حجم کل فروش اتیلن در تیر 1404 برابر با 116 هزار و 449 تن بود که نسبت به مدت مشابه سال قبل پنج درصد افت کرده و نسبت به خرداد تقریبا بدون تغییر مانده است.

همچنین صادرات با 17 هزار و 594 تن، رشد 18درصدی نسبت به خرداد را نشان میدهد که ناشی از بهبود شرایط سیاسی منطقه است. اما این عدد هنوز نسبت به تیر سال گذشته 17 درصد کمتر است. مقدار فروش داخلی نیز با 98 هزار و 855 تن، نسبت به تیر سال گذشته سه درصد افت و در مقایسه با خرداد دو درصد کاهش ماهانه را تجربه کرده است.

از نظر ارزش، شرایط صنعت اتیلن به دلیل رشد نرخ تسعیر ارز بهتر به نظر میرسد. به طوری که درآمد کل صنعت از فروش اتیلن در تیرماه به چهار هزار و 844میلیارد تومان رسید که رشد 36 درصدی نسبت به تیر سال گذشته و سه درصدی نسبت به خرداد را نشان میدهد.

این رشد بیشتر ناشی از افزایش نرخ ارز بوده است. لازم به ذکر است ارزش فروش داخلی صنعت با سه هزار و 945میلیارد تومان نسبت به ماه گذشته تقریبا بدون تغییر ماهانه مانده است. اما این عدد در مقایسه با تیرماه سال گذشته رشد 38درصدی داشته است. همچنین ارزش فروش صادراتی نیز با 900میلیارد تومان نسبت به تیر 1403 رشد 26درصدی و در مقایسه با خرداد افزایش 17درصدی را ثبت کرده است.

با توجه به اینکه اتیلن در زنجیره ارزش پتروشیمیهای بررسی شده محصولی پایه است، حدود نیمی از آن وارد واحدهای پاییندستی میشود و همین موضوع محدودیت فروش و صادرات مستقیم آن را در پی دارد. بررسیها نشان میدهد که بخش بزرگی از ارزشافزوده این محصول در محصولات پاییندستی مانند پلیاتیلن و اتیلنگلایکول ایجاد میشود.

چین؛ بازیگر نوظهور اتیلن

در یک دهه اخیر، چین با اجرای پروژههای عظیم پتروشیمی توانسته جایگاه نخست تولید اتیلن را از آن خود کند. شرکت سینوپک با راهاندازی واحد جدیدی در تیانجین، ظرفیت این مجتمع را به دومیلیون و 500 هزار تن در سال رسانده است. مجتمع ژنهای با ظرفیت بیش از دومیلیون تن دیگر، بخشی از استراتژی پکن برای کاهش وابستگی به واردات و کنترل بازار پلیمرهای استراتژیک محسوب میشود. ادامه این روند میتواند توازن عرضه و تقاضا در بازار آسیا را تغییر دهد.

در سوی دیگر، ایالات متحده با تکیه بر ذخایر عظیم گاز شیل و دسترسی به اتان ارزان، دومین تولیدکننده بزرگ اتیلن لقب دارد. بیش از 95درصد ظرفیت این کشور در سواحل خلیج مکزیک متمرکز است. جایی که شرکتهایی مانند اکسونموبیل و داو هر کدام واحدهایی با ظرفیت 1.5میلیون تن در سال راهاندازی کردهاند. همچنین پروژه مشترک اکسونموبیل و سابیک در تگزاس با ظرفیت یکمیلیون و 800 هزار تن، جایگاه آمریکا را در بازار جهانی تقویت کرده است.

در سمت غرب آسیا عربستان سعودی به همراه قطر و امارات از دیگر بازیگران مهم این صنعت هستند. ظرفیت بالای تولید و دسترسی به خوراک ارزان، کشورهای خاورمیانه را به صادرکنندگان اصلی اتیلن و مشتقات آن تبدیل کرده است. سابیک بهعنوان بازوی پتروشیمی عربستان، با مجتمعهای بزرگ در جبیل و ینبع نهتنها نیاز داخلی بلکه بخش قابلتوجهی از تقاضای آسیایی را تامین میکند.

با وجود آنکه اتیلن به دلیل دشواری حمل و نیاز به دمای پایین معمولا در نزدیکی محل تولید مصرف میشود، اما آمار تجارت جهانی نشان میدهد کشورهایی چون عربستان، آمریکا، کانادا و کرهجنوبی در صدر صادرکنندگان قرار دارند. در مقابل، کشورهایی مانند هند، چین، آلمان و اسپانیا بیشترین واردات را به ثبت رساندهاند.