«دنیایاقتصاد» بازارها را بررسی میکند

شاخص در فضای سیاسی مبهم مثبت شد

بازار داخلی

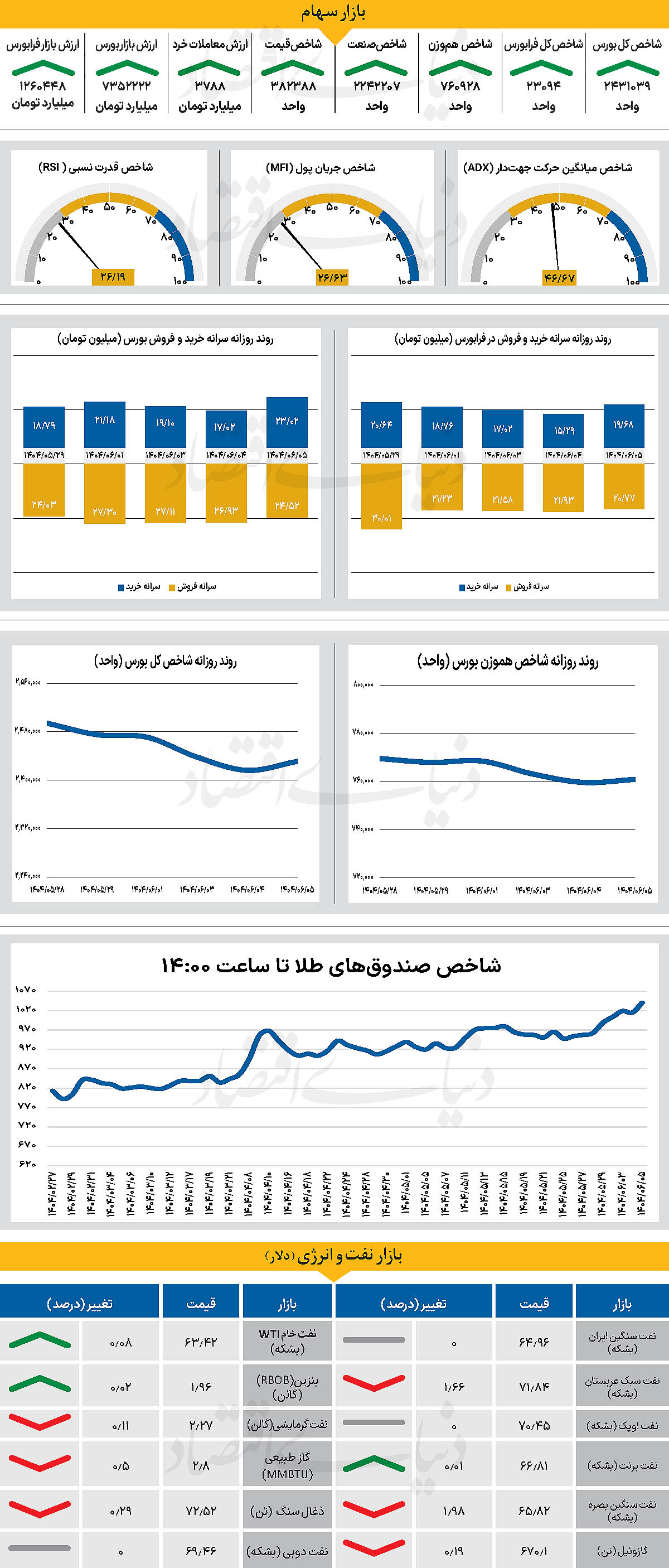

سبزپوشی بورس در انتهای هفته

در آخرین روز کاری هفته جاری، نماگر اصلی بازار، پس از پنج روز معاملاتی متوالی از محدوده قرمز خارج شد. در همین راستا شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 14 هزار واحدی در سطح 2میلیون و 431 هزار و 39 واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز به روند منفی خود پایان داد و با افزایش 0.17 درصدی تا 760 هزار و 928 واحد پیشروی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 5 واحدی در سطح 23 هزار و 94 واحد ایستاد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به 3 هزار و 788میلیارد تومان رسید که افزایش 4 درصدی نسبت به روز قبل را نشان میدهد. در جریان معاملات دیروز پس از 6 روز معاملاتی، 228میلیارد تومان پول حقیقی وارد بازار شد. بازار سرمایه در روزهای اخیر در نقطهای حساس و پر ابهام قرار گرفته است. آغاز معاملات روزگذشته با فضایی نسبتا آرام همراه بود، اما همچنان خبرهای سیاسی نقش تعیینکنندهای در رفتار سرمایهگذاران ایفا کردند. نبود خبر قطعی و شفاف باعث شد فضای تعلیق ادامه پیدا کند. فضایی که در آن معاملهگران میان ورود به نمادهای جذاب یا عقبنشینی محتاطانه مردد ماندهاند.

پایان دور اخیر مذاکرات بدون دستاورد مشخص، در حالی رقم خورد که زمان اندکی تا پایان مهلت تعیینشده باقی مانده است. همین موضوع سبب شد بسیاری از تحلیلگران تاکید کنند روزهای آینده، صحنه اوج چانهزنیهای سیاسی خواهد بود. در جریان پیگیری خبرها نیز بیشتر گزارشها بر این محور متمرکز بودند که مذاکرات اگرچه به شکست کامل منجر نشده، اما نتیجهای هم به همراه نداشته که بتواند موجی از خوشبینی به بازار تزریق کند. به همین دلیل معاملات دیروز نه رنگی از رشد جدی به خود گرفت و نه نشانی از سقوط گسترده داشت. شرایطی کمرمق و متعادل که تنها در مقاطعی با انتشار خبرهای جدید تغییر کرد. با این حال، بسیاری از کارشناسان بر این باورند که صرفنظر از تحولات سیاسی، نقش گزارشهای مالی و شرایط بنیادی شرکتها در مسیر آینده بورس حیاتی خواهد بود. بسیاری از نمادها اکنون در سطوح تاریخی پایین معامله میشوند و ارزش دلاری آنها به سالهای گذشته بازگشته است.

بازار خارجی

نشانههای روشن هیجان در بازار

به نقل از فایننشال تایمز، گرفتن وام در بازارهای مالی آمریکا طی ماههای اخیر به نقطهای تاریخی رسیده است. بنا بر آمار سازمان تنظیم مقررات صنعت مالی ایالات متحده (Finra)، میزان کلی وام، در ژوئن برای نخستین بار از مرز یک تریلیون دلار عبور کرده است. این در حالی است که تنها در ماه ژوئیه نیز رکورد تازهای به ثبت رسیده است. در نگاه نخست، بسیاری از تحلیلگران بر این باورند که افزایش بدهی مارجین میتواند نشانهای از خوشبینی بیشازحد سرمایهگذاران باشد و این خوشبینی در صورت وقوع اصلاح بازار به سرعت به عاملی برای تشدید زیانها بدل شود، چرا که سرمایهگذاران ناچار میشوند با کاهش اهرمهای مالی خود بخشی از موقعیتهای معاملاتی را نقد کنند و همین امر میتواند به فروشهای گسترده و افت شدیدتر بازار منجر شود.

سابقه تاریخی بازار نیز نشان میدهد که جهشهای ناگهانی در بدهی، در برخی مقاطع پیش از سقوط یا اصلاح بزرگ بازار روی داده است. با این حال، بررسی دقیقتر نشان میدهد که بخش مهمی از رشد بدهی، نه صرفا ناشی از هیجان سرمایهگذاران، بلکه به دلیل افزایش خودِ قیمت سهام بوده است. در شرایطی که سرمایهگذاران برای انجام معاملات فروش استقراضی سهام قرض میگیرند، موظفاند متناسب با رشد قیمتها وثیقه بیشتری نزد کارگزاران قرار دهند به بیان ساده تر، وثیقهای که در بسیاری از موارد به شکل خودکار از محل وام تامین میشود. بنابراین، بالا رفتن قیمت سهام به صورت مکانیکی موجب بزرگتر شدن بدهی میشود و همین امر دقت آن را به عنوان شاخصی پیشبینیکننده کاهش میدهد. از سوی دیگر، نبود تفکیک دادهها در گزارشهای Finra-اعم از اینکه چه نوع سرمایهگذارانی و با چه اهدافی وامگیری میکنند-تفسیر این شاخص را دشوارتر ساخته است.

با وجود این محدودیتها، یک نتیجه روشن به دست میآید. سطح بالای بدهی در بازار سرمایه، بیش از همه به سود کارگزاریها تمام شده است. گزارشهای مالی سهماهه دوم سال نشان میدهد که شرکتهای بزرگی کارگزاری، بیش از ۱۵ درصد رشد در حجم وامهای مارجین نسبت به سال قبل ثبت کردهاند، رشدی که علاوه بر افزایش کارمزد معاملات، موجب تقویت درآمد بهره خالص نیز شده است. آن هم در شرایطی که نرخهای بهره نسبت به سال گذشته کاهش یافته است. با این وجود، کارشناسان هشدار میدهند که این روند میتواند به سرعت معکوس شود.