تحلیل بنیادی شرکت پتروشیمی آبادان

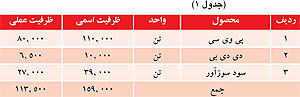

پتروشیمی آبادان نخستین تولید کننده پی وی سی در کشور می باشد . طراحی و نصب پتروشیمی آبادان توسط شرکتهای آمریکایی بی اف گودریچ و لاماس انجام شده است. این شرکت در سال ۱۳۴۵ تاسیس و در سال ۱۳۴۸ راه اندازی شد. ظرفیت تولید سالانه ظرفیت اسمی شرکت پس از بهره برداری از کارخانه جدید تولید پی وی سی به شرح جدول (۱) است. جایگاه شرکت در صنعت و وضعیت رقابتی آن تولید pvc بر اساس نیاز بازار و در گریدهای مختلف انجام می شود. فرآیند تولید pvc که ماده تولیدی اصلی این مجتمع است بر اساس خوراک دریافتی از صنایع پایین دستی انجام می گیرد و خوراک این مجتمع گازهای ضایعاتی پالایشگاه نفت آبادان است که باید سوزانده شود.

پتروشیمی آبادان نخستین تولید کننده پی وی سی در کشور می باشد . طراحی و نصب پتروشیمی آبادان توسط شرکتهای آمریکایی بی اف گودریچ و لاماس انجام شده است. این شرکت در سال 1345 تاسیس و در سال 1348 راه اندازی شد. ظرفیت تولید سالانه ظرفیت اسمی شرکت پس از بهره برداری از کارخانه جدید تولید پی وی سی به شرح جدول (1) است.  جایگاه شرکت در صنعت و وضعیت رقابتی آن تولید pvc بر اساس نیاز بازار و در گریدهای مختلف انجام می شود. فرآیند تولید pvc که ماده تولیدی اصلی این مجتمع است بر اساس خوراک دریافتی از صنایع پایین دستی انجام می گیرد و خوراک این مجتمع گازهای ضایعاتی پالایشگاه نفت آبادان است که باید سوزانده شود. با توجه به موارد فوق، انحصار عرضه مواد اولیه مقرون به صرفه در دست پالایشگاه آبادان است. تا پیش از این در بازار داخلی تنها دو شرکت پتروشیمی بندر امام و پتروشیمی آبادان تولیدکننده پی وی سی بوده اند اما با ورود پتروشیمی اروند و غدیر بازار داخلی شرکت تحت فشار ناشی از ورود این شرکت ها

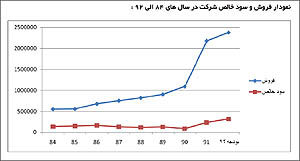

قرار گرفته است. با این حال در حال حاضر بنا به دلایل زیر رقابت خاصی بین این شرکت و سایر تولیدکنندگان پی وی سی وجود ندارد: ۱- محدود بودن تولیدکنندگان و عدم کفاف عرضه نسبت به تقاضای بازار داخلی. ۲- کیفیت قابل اطمینان محصولات پتروشیمی آبادان. ۳- وفاداری بالای مصرف کنندگان محصولات پتروشیمی آبادان. ۴- توان تولید گریدهای مختلف pvc که سایر تولیدکنندگان امکان تولید آن را ندارند. ۵- دسترسی به بازار های جهانی و امکان افزایش صادرات شرکت . جایگاه شرکت در صنعت شرکت در صنعت پتروشیمی و تولید پی وی سی, دی دی بی و سود سوزآور فعالیت می کند. رشد مبلغ فروش صنعت مذکور در سال ۹۱ نسبت به سال ۹۰برابر با۳۳درصد بوده که اهم دلایل آن افزایش مقدار و قیمت فروش پی وی سی است. پتروشیمی آبادان در بین شرکت های فعال در این صنعت با حجم مقداری فروش برابر با۸۸۰, ۷۵ تن در سال ۹۱ در رتبه چهارم قرار دارد. جدول(۲)

جایگاه شرکت در صنعت و وضعیت رقابتی آن تولید pvc بر اساس نیاز بازار و در گریدهای مختلف انجام می شود. فرآیند تولید pvc که ماده تولیدی اصلی این مجتمع است بر اساس خوراک دریافتی از صنایع پایین دستی انجام می گیرد و خوراک این مجتمع گازهای ضایعاتی پالایشگاه نفت آبادان است که باید سوزانده شود. با توجه به موارد فوق، انحصار عرضه مواد اولیه مقرون به صرفه در دست پالایشگاه آبادان است. تا پیش از این در بازار داخلی تنها دو شرکت پتروشیمی بندر امام و پتروشیمی آبادان تولیدکننده پی وی سی بوده اند اما با ورود پتروشیمی اروند و غدیر بازار داخلی شرکت تحت فشار ناشی از ورود این شرکت ها

قرار گرفته است. با این حال در حال حاضر بنا به دلایل زیر رقابت خاصی بین این شرکت و سایر تولیدکنندگان پی وی سی وجود ندارد: ۱- محدود بودن تولیدکنندگان و عدم کفاف عرضه نسبت به تقاضای بازار داخلی. ۲- کیفیت قابل اطمینان محصولات پتروشیمی آبادان. ۳- وفاداری بالای مصرف کنندگان محصولات پتروشیمی آبادان. ۴- توان تولید گریدهای مختلف pvc که سایر تولیدکنندگان امکان تولید آن را ندارند. ۵- دسترسی به بازار های جهانی و امکان افزایش صادرات شرکت . جایگاه شرکت در صنعت شرکت در صنعت پتروشیمی و تولید پی وی سی, دی دی بی و سود سوزآور فعالیت می کند. رشد مبلغ فروش صنعت مذکور در سال ۹۱ نسبت به سال ۹۰برابر با۳۳درصد بوده که اهم دلایل آن افزایش مقدار و قیمت فروش پی وی سی است. پتروشیمی آبادان در بین شرکت های فعال در این صنعت با حجم مقداری فروش برابر با۸۸۰, ۷۵ تن در سال ۹۱ در رتبه چهارم قرار دارد. جدول(۲) تولید و فروش شرکت میزان تولید شرکت به طور کامل به دریافت گاز از پالایشگاه نفت آبادان و دریافت ماده

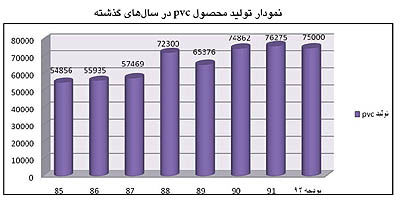

اولیه EDC از تامین کنندگان داخلی یا خارجی وابسته است.طی دو سال گذشته و پس از افتتاح کارخانه جدید، تولید پی وی سی در این شرکت به میزان 110 هزارتن افزایش یافته است که در صورت

تولید و فروش شرکت میزان تولید شرکت به طور کامل به دریافت گاز از پالایشگاه نفت آبادان و دریافت ماده

اولیه EDC از تامین کنندگان داخلی یا خارجی وابسته است.طی دو سال گذشته و پس از افتتاح کارخانه جدید، تولید پی وی سی در این شرکت به میزان 110 هزارتن افزایش یافته است که در صورت  کفایت گاز خوراک دریافتی و همچنین تامینEDCمورد نیاز محقق خواهد شد . علاوه بر این کارخانه جدید دارای بهره وری مناسب تری در مقایسه با کارخانه قدیمی پی وی سی بوده و گریدهای خاصی از پی وی سی را تولید می کند که دارای حاشیه سود بالاتری از محصولات کارخانه قدیمی است. در سال ۱۳۹۱ با توجه به اقدامات صورت گرفته کارخانه جدید پی وی سی با حدود ۹۵درصدظرفیت در حال کار است که میزان تولید واقعی سالانه مجموع دو کارخانه جدید و قدیم با توجه به خوراک دریافتی در حدود ۸۰ هزارتن در سال می باشد. کاهش تولید در سه ماهه ابتدای سال۹۲ در مقایسه با مدت مشابه سال قبل عمدتاً ناشی از استراتژی شرکت برای تولید بهینه بوده است . به طوریکه در سه ماهه اول سال ۹۲ به رغم اینکه امکان افزایش تولید با استفاده از خوراک LPG یا VCM برای شرکت مهیا

بوده است , ولی با توجه به پایین بودن حاشیه سود تولید از محل خوراک های مذکور , تولیدات شرکت صرفا از طریق خوراک دریافتی از پالایشگاه انجام گردیده است.انجام این شیوه تولید موجب افزایش حاشیه سود ناخالص شرکت به میزان ۳۰درصددر سه

کفایت گاز خوراک دریافتی و همچنین تامینEDCمورد نیاز محقق خواهد شد . علاوه بر این کارخانه جدید دارای بهره وری مناسب تری در مقایسه با کارخانه قدیمی پی وی سی بوده و گریدهای خاصی از پی وی سی را تولید می کند که دارای حاشیه سود بالاتری از محصولات کارخانه قدیمی است. در سال ۱۳۹۱ با توجه به اقدامات صورت گرفته کارخانه جدید پی وی سی با حدود ۹۵درصدظرفیت در حال کار است که میزان تولید واقعی سالانه مجموع دو کارخانه جدید و قدیم با توجه به خوراک دریافتی در حدود ۸۰ هزارتن در سال می باشد. کاهش تولید در سه ماهه ابتدای سال۹۲ در مقایسه با مدت مشابه سال قبل عمدتاً ناشی از استراتژی شرکت برای تولید بهینه بوده است . به طوریکه در سه ماهه اول سال ۹۲ به رغم اینکه امکان افزایش تولید با استفاده از خوراک LPG یا VCM برای شرکت مهیا

بوده است , ولی با توجه به پایین بودن حاشیه سود تولید از محل خوراک های مذکور , تولیدات شرکت صرفا از طریق خوراک دریافتی از پالایشگاه انجام گردیده است.انجام این شیوه تولید موجب افزایش حاشیه سود ناخالص شرکت به میزان ۳۰درصددر سه  ماهه اول سال 92 شده است که بالاترین درصد سود در 5 سال گذشته بوده است. لازم به ذکر است که فروش شرکت در سه ماهه اول سال 92 نسبت به مدت مشابه سال قبل 21درصدکاهش نشان میدهد و این در حالی است که حاشیه سود شرکت با توجه به افزایش 5 برابری نرخ خوراک 4درصدافزایش یافته است. همچنین نرخ دلار در بودجه سال 1392 برای فروش های صادراتی شرکت مبلغ 000, 30 ریال در نظر گرفته شده در حالیکه در عملکرد سه ماهه 92 این نرخ مبلغ 460, 35 ریال بوده است. بنابر این امکان تعدیل و افزایش سود شرکت در سال 1392 نسبت به بودجه اعلامی شرکت از محل تسعیر نرخ ارز و ادامه استراتژی تولید بهینه وجود دارد .

ماهه اول سال 92 شده است که بالاترین درصد سود در 5 سال گذشته بوده است. لازم به ذکر است که فروش شرکت در سه ماهه اول سال 92 نسبت به مدت مشابه سال قبل 21درصدکاهش نشان میدهد و این در حالی است که حاشیه سود شرکت با توجه به افزایش 5 برابری نرخ خوراک 4درصدافزایش یافته است. همچنین نرخ دلار در بودجه سال 1392 برای فروش های صادراتی شرکت مبلغ 000, 30 ریال در نظر گرفته شده در حالیکه در عملکرد سه ماهه 92 این نرخ مبلغ 460, 35 ریال بوده است. بنابر این امکان تعدیل و افزایش سود شرکت در سال 1392 نسبت به بودجه اعلامی شرکت از محل تسعیر نرخ ارز و ادامه استراتژی تولید بهینه وجود دارد .  نکته مهم در صورت سود و زیان شرکت، تسویه تسهیلات ارزی به مبلغ بیش از ۶ میلیون دلار با نرخ ارز مرجع در سال ۱۳۹۱ می باشد.کاهش حساب های پرداختنی شرکت و همچنین افزایش سرمایه گذاریها ( اوراق مشارکت) در سال ۱۳۹۱ از نکات مثبت صورت های مالی در سال ۱۳۹۱ میباشد.بنابر این اصلاح ساختار مالی شرکت و استفاده بهینه از منابع نقدینگی شرکت میتواند موجب افزایش بازده دارایی ها و سود سهامداران گردد. در گزارش سه ماهه شرکت نیز مشاهده می شود که به دلیل به صرفه نبودن تولید محصول از LPG یا VCM, از طریق تامین خوراک گاز به میزان کافی در پالایشگاه آبادان شرکت توانسته است به بودجه تعیین شده تولید دست یابد و میزان فروش و همچنین سود خالص بیشتر از انتظار بوده است. با این حال عملکرد ماه های آتی علی الخصوص در شش ماهه دوم سال ۹۲ نشان دهنده این است که بخش عمده ای از تولید فروش تحقق یابد .

نکته مهم در صورت سود و زیان شرکت، تسویه تسهیلات ارزی به مبلغ بیش از ۶ میلیون دلار با نرخ ارز مرجع در سال ۱۳۹۱ می باشد.کاهش حساب های پرداختنی شرکت و همچنین افزایش سرمایه گذاریها ( اوراق مشارکت) در سال ۱۳۹۱ از نکات مثبت صورت های مالی در سال ۱۳۹۱ میباشد.بنابر این اصلاح ساختار مالی شرکت و استفاده بهینه از منابع نقدینگی شرکت میتواند موجب افزایش بازده دارایی ها و سود سهامداران گردد. در گزارش سه ماهه شرکت نیز مشاهده می شود که به دلیل به صرفه نبودن تولید محصول از LPG یا VCM, از طریق تامین خوراک گاز به میزان کافی در پالایشگاه آبادان شرکت توانسته است به بودجه تعیین شده تولید دست یابد و میزان فروش و همچنین سود خالص بیشتر از انتظار بوده است. با این حال عملکرد ماه های آتی علی الخصوص در شش ماهه دوم سال ۹۲ نشان دهنده این است که بخش عمده ای از تولید فروش تحقق یابد . پیش بینی درآمد هر سهم برای سال مالی 1392 صورت سود وزیان پیش بینی شده و کارشناسی شرکت پتروشیمی آبادان برای سال مالی 1392 ارایه شده است. بر اساس مفروضات این شرکت در سال 92 معادل 89درصدبودجه تولید PVC را پوشش خواهد داد و علاوه بر آن به دلیل کاهش تولید PVC و در نتیجه دریافت میزان کمتری از سایر مواد اولیه مانند VCM و پروپان ، بهای تمام شده به میزان قابل توجه و برابر با 14درصدکاهش خواهد یافت .لازم به ذکر است که محاسبات جدول (7) بر اساس تولید بهینه و خوراک دریافتی از پالایشگاه انجام شده است و در این پیش بینی خرید VCM از تامین کنندگان بیرونی حذف گردیده است. لازم به ذکر است که پیش بینی کارشناسی ارائه شده در جدول بالا بر اساس مقدار تولید بر مبنای خوراک دریافتی از پالایشگاه آبادان و با نرخ 000, 7 ریال به ازای هر تن محاسبه شده است . از این رو مقدار تولید و فروش شرکت 000, 67 تن در سال 92 پیش بینی شده است.بنابراین هر گونه تغییر در میزان خوراک دریافتی می تواند محاسبات فوق را تغییر

دهد.همچنین برای نرخ های فروش داخلی نرخ هر تن محصول 28 میلیون ریال و برای تسعیر نرخ های صادراتی مبلغ 33 میلیون ریال در نظر گرفته شده است. برای محاسبه نرخ های سربار و حقوق و دستمزد مبنای محاسبات عملکرد

پیش بینی درآمد هر سهم برای سال مالی 1392 صورت سود وزیان پیش بینی شده و کارشناسی شرکت پتروشیمی آبادان برای سال مالی 1392 ارایه شده است. بر اساس مفروضات این شرکت در سال 92 معادل 89درصدبودجه تولید PVC را پوشش خواهد داد و علاوه بر آن به دلیل کاهش تولید PVC و در نتیجه دریافت میزان کمتری از سایر مواد اولیه مانند VCM و پروپان ، بهای تمام شده به میزان قابل توجه و برابر با 14درصدکاهش خواهد یافت .لازم به ذکر است که محاسبات جدول (7) بر اساس تولید بهینه و خوراک دریافتی از پالایشگاه انجام شده است و در این پیش بینی خرید VCM از تامین کنندگان بیرونی حذف گردیده است. لازم به ذکر است که پیش بینی کارشناسی ارائه شده در جدول بالا بر اساس مقدار تولید بر مبنای خوراک دریافتی از پالایشگاه آبادان و با نرخ 000, 7 ریال به ازای هر تن محاسبه شده است . از این رو مقدار تولید و فروش شرکت 000, 67 تن در سال 92 پیش بینی شده است.بنابراین هر گونه تغییر در میزان خوراک دریافتی می تواند محاسبات فوق را تغییر

دهد.همچنین برای نرخ های فروش داخلی نرخ هر تن محصول 28 میلیون ریال و برای تسعیر نرخ های صادراتی مبلغ 33 میلیون ریال در نظر گرفته شده است. برای محاسبه نرخ های سربار و حقوق و دستمزد مبنای محاسبات عملکرد  سه ماهه واقعی 92 بوده است. بنابر این همانطور که در جدول (7) ملاحظه می گردد شرکت پتروشیمی آبادان امکان تعدیل سود در سال جاری نسبت به پیش بینی اولیه 000, 2 ریالی خواهد داشت. در این صورت با در نظر گرفتن P/E برابر با 5/5 قیمت سهام قابلیت رشد تا مبلغ 000, 22 ریال را خواهد داشت. بررسی عملکرد سه ماهه اول 92 نشان می دهد که شرکت مبالغ فروش صادراتی را با نرخ 460, 35 ریال تسعیر نموده است ، در حالیکه در پیش بینی اولیه این مبلغ 000, 30 ریال در نظر گرفته شده است. همچنین با وجود تحریم های بین المللی صنعت پتروشیمی این شرکت توانسته است بیش از 28درصداز محصولات خود را صادر نماید. ادامه این روند می تواند سود مناسبی را برای شرکت تا پایان سال 92 به ارمغان آورد. نقاط قوت و فرصت - کیفیت قابل

اطمینان محصولات پتروشیمی آبادان - وفاداری بالای مصرف کنندگان محصول PVC پتروشیمی آبادان - توان تولید گریدهای مختلف PVC که سایر تولیدکنندگان( پتروشیمی بندرامام, غدیر و اروند) فاقد آن هستند. امکان افزایش ظرفیت با توجه به بهره برداری قریب الوقوع طرح توسعه پالایشگاه آبادان در صورت افزایش ظرفیت VCM شرکت . (مطالعات اولیه در این زمینه انجام شده است) - همجواری با پالایشگاه آبادان به عنوان یکی از منابع اصلی تامین خوراک, دسترسی به معادن نمک خوزستان, دسترسی به برق سراسری و دسترسی به دریا از طریق اروند رود . نقاط ضعف و تهدید - تحریم های بین المللی صنعت پتروشیمی .pic8 - راه اندازی شرکت های تولید کننده محصول PVC به عنوان رقبای شرکت .(شرکت های پتروشیمی اروند و غدیر) - محدودیت خط تولید VCM شرکت به عنوان عامل بازدارنده افزایش تولید PVC . - ظرفیت پایین خط قبلی کارخانه PVC. ارزشگذاری سهام (مدل P/E ) با در نظر گرفتن اینکه نسبت قیمت به درآمد صنعت پتروشیمی که اکنون معادل 6 مرتبه می باشد و با توجه به EPS کارشناسی سال 92 شرکت که معادل 3.835 ریال می باشد, ارزش هر سهم این شرکت در حدود 23.000 ریال برآورد می شود. مدل گوردن ارزش ذاتی هر

سهم این شرکت با استفاده از مدل گوردن(رشد بلندمدت 7درصد، رشد کوتاه مدت 20درصد، نرخ تنزیل 23درصددر کوتاه مدت و نرخ تنزیل 12درصددر بلند مدت و تقسیم سود 80 درصدی) در حدود 21.839 ریالبرآورد میشود. نتیجه گیری با توجه به نکات اشاره شده در گزارش، پیش بینی می شود شرکت پتروشیمی آبادان در سال 1392 نیز با رشد درآمد های فروش و افزایش سود آوری مواجه گردد . بنابر این برای سرمایه گذاران در سهام این شرکت در شرایط فعلی می توان بازدهی برابر با حداقل 40درصدرا متصور بود . همچنین برنامه های شرکت برای افزایش ظرفیت خط VCMمی تواند سود آوری شرکت را چندین برابر نماید.

سه ماهه واقعی 92 بوده است. بنابر این همانطور که در جدول (7) ملاحظه می گردد شرکت پتروشیمی آبادان امکان تعدیل سود در سال جاری نسبت به پیش بینی اولیه 000, 2 ریالی خواهد داشت. در این صورت با در نظر گرفتن P/E برابر با 5/5 قیمت سهام قابلیت رشد تا مبلغ 000, 22 ریال را خواهد داشت. بررسی عملکرد سه ماهه اول 92 نشان می دهد که شرکت مبالغ فروش صادراتی را با نرخ 460, 35 ریال تسعیر نموده است ، در حالیکه در پیش بینی اولیه این مبلغ 000, 30 ریال در نظر گرفته شده است. همچنین با وجود تحریم های بین المللی صنعت پتروشیمی این شرکت توانسته است بیش از 28درصداز محصولات خود را صادر نماید. ادامه این روند می تواند سود مناسبی را برای شرکت تا پایان سال 92 به ارمغان آورد. نقاط قوت و فرصت - کیفیت قابل

اطمینان محصولات پتروشیمی آبادان - وفاداری بالای مصرف کنندگان محصول PVC پتروشیمی آبادان - توان تولید گریدهای مختلف PVC که سایر تولیدکنندگان( پتروشیمی بندرامام, غدیر و اروند) فاقد آن هستند. امکان افزایش ظرفیت با توجه به بهره برداری قریب الوقوع طرح توسعه پالایشگاه آبادان در صورت افزایش ظرفیت VCM شرکت . (مطالعات اولیه در این زمینه انجام شده است) - همجواری با پالایشگاه آبادان به عنوان یکی از منابع اصلی تامین خوراک, دسترسی به معادن نمک خوزستان, دسترسی به برق سراسری و دسترسی به دریا از طریق اروند رود . نقاط ضعف و تهدید - تحریم های بین المللی صنعت پتروشیمی .pic8 - راه اندازی شرکت های تولید کننده محصول PVC به عنوان رقبای شرکت .(شرکت های پتروشیمی اروند و غدیر) - محدودیت خط تولید VCM شرکت به عنوان عامل بازدارنده افزایش تولید PVC . - ظرفیت پایین خط قبلی کارخانه PVC. ارزشگذاری سهام (مدل P/E ) با در نظر گرفتن اینکه نسبت قیمت به درآمد صنعت پتروشیمی که اکنون معادل 6 مرتبه می باشد و با توجه به EPS کارشناسی سال 92 شرکت که معادل 3.835 ریال می باشد, ارزش هر سهم این شرکت در حدود 23.000 ریال برآورد می شود. مدل گوردن ارزش ذاتی هر

سهم این شرکت با استفاده از مدل گوردن(رشد بلندمدت 7درصد، رشد کوتاه مدت 20درصد، نرخ تنزیل 23درصددر کوتاه مدت و نرخ تنزیل 12درصددر بلند مدت و تقسیم سود 80 درصدی) در حدود 21.839 ریالبرآورد میشود. نتیجه گیری با توجه به نکات اشاره شده در گزارش، پیش بینی می شود شرکت پتروشیمی آبادان در سال 1392 نیز با رشد درآمد های فروش و افزایش سود آوری مواجه گردد . بنابر این برای سرمایه گذاران در سهام این شرکت در شرایط فعلی می توان بازدهی برابر با حداقل 40درصدرا متصور بود . همچنین برنامه های شرکت برای افزایش ظرفیت خط VCMمی تواند سود آوری شرکت را چندین برابر نماید.

جایگاه شرکت در صنعت و وضعیت رقابتی آن تولید pvc بر اساس نیاز بازار و در گریدهای مختلف انجام می شود. فرآیند تولید pvc که ماده تولیدی اصلی این مجتمع است بر اساس خوراک دریافتی از صنایع پایین دستی انجام می گیرد و خوراک این مجتمع گازهای ضایعاتی پالایشگاه نفت آبادان است که باید سوزانده شود. با توجه به موارد فوق، انحصار عرضه مواد اولیه مقرون به صرفه در دست پالایشگاه آبادان است. تا پیش از این در بازار داخلی تنها دو شرکت پتروشیمی بندر امام و پتروشیمی آبادان تولیدکننده پی وی سی بوده اند اما با ورود پتروشیمی اروند و غدیر بازار داخلی شرکت تحت فشار ناشی از ورود این شرکت ها

قرار گرفته است. با این حال در حال حاضر بنا به دلایل زیر رقابت خاصی بین این شرکت و سایر تولیدکنندگان پی وی سی وجود ندارد: ۱- محدود بودن تولیدکنندگان و عدم کفاف عرضه نسبت به تقاضای بازار داخلی. ۲- کیفیت قابل اطمینان محصولات پتروشیمی آبادان. ۳- وفاداری بالای مصرف کنندگان محصولات پتروشیمی آبادان. ۴- توان تولید گریدهای مختلف pvc که سایر تولیدکنندگان امکان تولید آن را ندارند. ۵- دسترسی به بازار های جهانی و امکان افزایش صادرات شرکت . جایگاه شرکت در صنعت شرکت در صنعت پتروشیمی و تولید پی وی سی, دی دی بی و سود سوزآور فعالیت می کند. رشد مبلغ فروش صنعت مذکور در سال ۹۱ نسبت به سال ۹۰برابر با۳۳درصد بوده که اهم دلایل آن افزایش مقدار و قیمت فروش پی وی سی است. پتروشیمی آبادان در بین شرکت های فعال در این صنعت با حجم مقداری فروش برابر با۸۸۰, ۷۵ تن در سال ۹۱ در رتبه چهارم قرار دارد. جدول(۲) تولید و فروش شرکت میزان تولید شرکت به طور کامل به دریافت گاز از پالایشگاه نفت آبادان و دریافت ماده

اولیه EDC از تامین کنندگان داخلی یا خارجی وابسته است.طی دو سال گذشته و پس از افتتاح کارخانه جدید، تولید پی وی سی در این شرکت به میزان 110 هزارتن افزایش یافته است که در صورت کفایت گاز خوراک دریافتی و همچنین تامینEDCمورد نیاز محقق خواهد شد . علاوه بر این کارخانه جدید دارای بهره وری مناسب تری در مقایسه با کارخانه قدیمی پی وی سی بوده و گریدهای خاصی از پی وی سی را تولید می کند که دارای حاشیه سود بالاتری از محصولات کارخانه قدیمی است. در سال ۱۳۹۱ با توجه به اقدامات صورت گرفته کارخانه جدید پی وی سی با حدود ۹۵درصدظرفیت در حال کار است که میزان تولید واقعی سالانه مجموع دو کارخانه جدید و قدیم با توجه به خوراک دریافتی در حدود ۸۰ هزارتن در سال می باشد. کاهش تولید در سه ماهه ابتدای سال۹۲ در مقایسه با مدت مشابه سال قبل عمدتاً ناشی از استراتژی شرکت برای تولید بهینه بوده است . به طوریکه در سه ماهه اول سال ۹۲ به رغم اینکه امکان افزایش تولید با استفاده از خوراک LPG یا VCM برای شرکت مهیا

بوده است , ولی با توجه به پایین بودن حاشیه سود تولید از محل خوراک های مذکور , تولیدات شرکت صرفا از طریق خوراک دریافتی از پالایشگاه انجام گردیده است.انجام این شیوه تولید موجب افزایش حاشیه سود ناخالص شرکت به میزان ۳۰درصددر سه ماهه اول سال 92 شده است که بالاترین درصد سود در 5 سال گذشته بوده است. لازم به ذکر است که فروش شرکت در سه ماهه اول سال 92 نسبت به مدت مشابه سال قبل 21درصدکاهش نشان میدهد و این در حالی است که حاشیه سود شرکت با توجه به افزایش 5 برابری نرخ خوراک 4درصدافزایش یافته است. همچنین نرخ دلار در بودجه سال 1392 برای فروش های صادراتی شرکت مبلغ 000, 30 ریال در نظر گرفته شده در حالیکه در عملکرد سه ماهه 92 این نرخ مبلغ 460, 35 ریال بوده است. بنابر این امکان تعدیل و افزایش سود شرکت در سال 1392 نسبت به بودجه اعلامی شرکت از محل تسعیر نرخ ارز و ادامه استراتژی تولید بهینه وجود دارد . نکته مهم در صورت سود و زیان شرکت، تسویه تسهیلات ارزی به مبلغ بیش از ۶ میلیون دلار با نرخ ارز مرجع در سال ۱۳۹۱ می باشد.کاهش حساب های پرداختنی شرکت و همچنین افزایش سرمایه گذاریها ( اوراق مشارکت) در سال ۱۳۹۱ از نکات مثبت صورت های مالی در سال ۱۳۹۱ میباشد.بنابر این اصلاح ساختار مالی شرکت و استفاده بهینه از منابع نقدینگی شرکت میتواند موجب افزایش بازده دارایی ها و سود سهامداران گردد. در گزارش سه ماهه شرکت نیز مشاهده می شود که به دلیل به صرفه نبودن تولید محصول از LPG یا VCM, از طریق تامین خوراک گاز به میزان کافی در پالایشگاه آبادان شرکت توانسته است به بودجه تعیین شده تولید دست یابد و میزان فروش و همچنین سود خالص بیشتر از انتظار بوده است. با این حال عملکرد ماه های آتی علی الخصوص در شش ماهه دوم سال ۹۲ نشان دهنده این است که بخش عمده ای از تولید فروش تحقق یابد . پیش بینی درآمد هر سهم برای سال مالی 1392 صورت سود وزیان پیش بینی شده و کارشناسی شرکت پتروشیمی آبادان برای سال مالی 1392 ارایه شده است. بر اساس مفروضات این شرکت در سال 92 معادل 89درصدبودجه تولید PVC را پوشش خواهد داد و علاوه بر آن به دلیل کاهش تولید PVC و در نتیجه دریافت میزان کمتری از سایر مواد اولیه مانند VCM و پروپان ، بهای تمام شده به میزان قابل توجه و برابر با 14درصدکاهش خواهد یافت .لازم به ذکر است که محاسبات جدول (7) بر اساس تولید بهینه و خوراک دریافتی از پالایشگاه انجام شده است و در این پیش بینی خرید VCM از تامین کنندگان بیرونی حذف گردیده است. لازم به ذکر است که پیش بینی کارشناسی ارائه شده در جدول بالا بر اساس مقدار تولید بر مبنای خوراک دریافتی از پالایشگاه آبادان و با نرخ 000, 7 ریال به ازای هر تن محاسبه شده است . از این رو مقدار تولید و فروش شرکت 000, 67 تن در سال 92 پیش بینی شده است.بنابراین هر گونه تغییر در میزان خوراک دریافتی می تواند محاسبات فوق را تغییر

دهد.همچنین برای نرخ های فروش داخلی نرخ هر تن محصول 28 میلیون ریال و برای تسعیر نرخ های صادراتی مبلغ 33 میلیون ریال در نظر گرفته شده است. برای محاسبه نرخ های سربار و حقوق و دستمزد مبنای محاسبات عملکرد سه ماهه واقعی 92 بوده است. بنابر این همانطور که در جدول (7) ملاحظه می گردد شرکت پتروشیمی آبادان امکان تعدیل سود در سال جاری نسبت به پیش بینی اولیه 000, 2 ریالی خواهد داشت. در این صورت با در نظر گرفتن P/E برابر با 5/5 قیمت سهام قابلیت رشد تا مبلغ 000, 22 ریال را خواهد داشت. بررسی عملکرد سه ماهه اول 92 نشان می دهد که شرکت مبالغ فروش صادراتی را با نرخ 460, 35 ریال تسعیر نموده است ، در حالیکه در پیش بینی اولیه این مبلغ 000, 30 ریال در نظر گرفته شده است. همچنین با وجود تحریم های بین المللی صنعت پتروشیمی این شرکت توانسته است بیش از 28درصداز محصولات خود را صادر نماید. ادامه این روند می تواند سود مناسبی را برای شرکت تا پایان سال 92 به ارمغان آورد. نقاط قوت و فرصت - کیفیت قابل

اطمینان محصولات پتروشیمی آبادان - وفاداری بالای مصرف کنندگان محصول PVC پتروشیمی آبادان - توان تولید گریدهای مختلف PVC که سایر تولیدکنندگان( پتروشیمی بندرامام, غدیر و اروند) فاقد آن هستند. امکان افزایش ظرفیت با توجه به بهره برداری قریب الوقوع طرح توسعه پالایشگاه آبادان در صورت افزایش ظرفیت VCM شرکت . (مطالعات اولیه در این زمینه انجام شده است) - همجواری با پالایشگاه آبادان به عنوان یکی از منابع اصلی تامین خوراک, دسترسی به معادن نمک خوزستان, دسترسی به برق سراسری و دسترسی به دریا از طریق اروند رود . نقاط ضعف و تهدید - تحریم های بین المللی صنعت پتروشیمی .pic8 - راه اندازی شرکت های تولید کننده محصول PVC به عنوان رقبای شرکت .(شرکت های پتروشیمی اروند و غدیر) - محدودیت خط تولید VCM شرکت به عنوان عامل بازدارنده افزایش تولید PVC . - ظرفیت پایین خط قبلی کارخانه PVC. ارزشگذاری سهام (مدل P/E ) با در نظر گرفتن اینکه نسبت قیمت به درآمد صنعت پتروشیمی که اکنون معادل 6 مرتبه می باشد و با توجه به EPS کارشناسی سال 92 شرکت که معادل 3.835 ریال می باشد, ارزش هر سهم این شرکت در حدود 23.000 ریال برآورد می شود. مدل گوردن ارزش ذاتی هر

سهم این شرکت با استفاده از مدل گوردن(رشد بلندمدت 7درصد، رشد کوتاه مدت 20درصد، نرخ تنزیل 23درصددر کوتاه مدت و نرخ تنزیل 12درصددر بلند مدت و تقسیم سود 80 درصدی) در حدود 21.839 ریالبرآورد میشود. نتیجه گیری با توجه به نکات اشاره شده در گزارش، پیش بینی می شود شرکت پتروشیمی آبادان در سال 1392 نیز با رشد درآمد های فروش و افزایش سود آوری مواجه گردد . بنابر این برای سرمایه گذاران در سهام این شرکت در شرایط فعلی می توان بازدهی برابر با حداقل 40درصدرا متصور بود . همچنین برنامه های شرکت برای افزایش ظرفیت خط VCMمی تواند سود آوری شرکت را چندین برابر نماید.

ارسال نظر