«دنیایاقتصاد» بازارها را بررسی میکند

چشمانداز مبهم بورس

بازار داخلی

دوگانه امید و ترس در تالار شیشهای

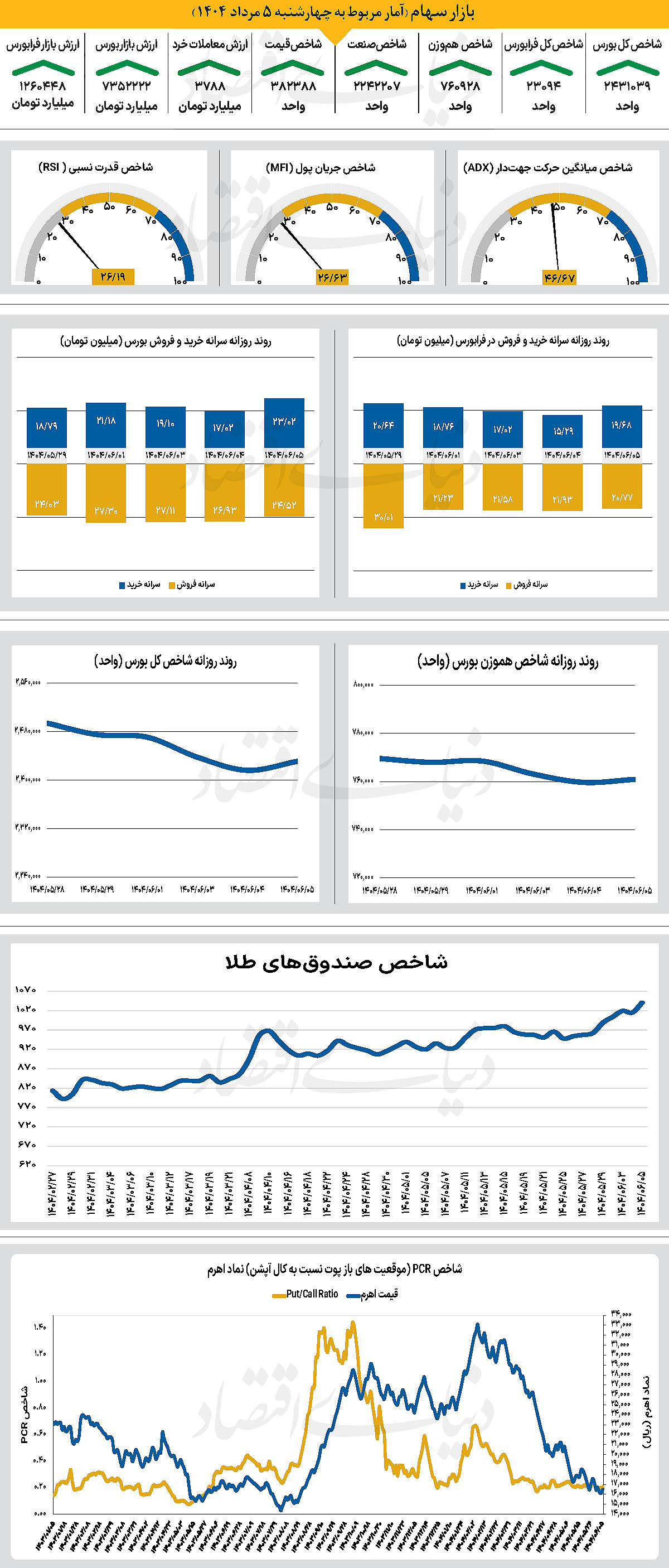

در آغاز هفته معاملاتی گذشته، شاخصهای اصلی بازار سرمایه به روند نزولی خود ادامه دادند. شاخص کل بورس که در سطح ۲میلیون و 475 هزار واحدی بازگشایی شده بود، تا روز سهشنبه به سطح 2میلیون و 416 هزار واحد رسید و با وجود صعود در آخرین روز هفته مجموعا بیش از 44 هزار واحد افت را تجربه کرد. از سوی دیگر، شاخص کل هموزن نیز به سطح 760هزار و 928 واحد رسید. بررسیهای «دنیای اقتصاد» نشان میدهد میانگین روزانه ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی طی هفته گذشته 3 هزار و 316میلیارد تومان بوده است که کاهش 12 درصدی نسبت به دوره پیشین را ثبت کرده است. با این حال، در آخرین روز معاملاتی هفته گذشته، بازار سرمایه با ورود 228میلیارد تومان پول حقیقی مواجه شد. این در حالی است که در مجموع هفته معاملاتی گذشته، بیش از 10 همت پول حقیقی از بازار سرمایه خارج شده است.

بازار سرمایه در هفته گذشته حالتی شبیه به انتظار داشت. شاخص کل اگرچه در آخرین روز هفته مثبت بود و رشد نسبی ثبت کرد، اما این صعود بیشتر به دلیل تحرک در نمادهای بزرگ شکل گرفت، نه به خاطر جریان قدرتمند نقدینگی یا تغییر بنیادی در فضای بازار. در واقع میتوان گفت بورس در شرایطی ایستاده که همه چشمها به بیرون دوخته شده است. از یک طرف مکانیسم ماشه و تنشهای سیاسی ـ اقتصادی پیرامون آن، بازار را در حالت انتظار و احتیاط نگه داشته و از طرف دیگر، نبود پول تازه و تردید سرمایهگذاران خرد باعث شده که حرکتها عمق نداشته باشند. در لایههای پایینتر معاملات هفته گذشته، بازار همچنان در بیاعتمادی و رکود نسبی حرکت کرد.

به عبارت دیگر، بازار منتظر محرک قدرتمندی مثل خبر سیاسی مهم، تغییر در سیاستهای اقتصادی یا ورود معنادار نقدینگی است. پس از فعال شدن مکانیسم ماشه نیز آنچه مورد توجه قرار گرفته است، پاسخ سیاستگذار بازار به فضای عمومی ایجاد شده پس از بازگشت موج جدی تحریمها است. فضای روانی غالب، ترکیبی از امید و ترس است. امید به اینکه توافقها یا گشایشهای سیاسی فشارهای بیرونی را کاهش دهد به نوعی بتواند اثر این مکانیسم را کاهش دهد و ترس از اینکه ریسکهای سیستماتیک دوباره شعلهور شوند. در چنین شرایطی، سرمایهگذاران ترجیح میدهند موقعیتهای بزرگ و پرریسک نگیرند و همین باعث میشود معاملات بیشتر حول نمادهای بنیادی و ارزنده شکل بگیرد، نه در قالب یک موج عمومی صعودی.

بازار خارجی

در انتظار تورم هسته

به نقل از بلومبرگ، قراردادهای آتی سهام آمریکا در آغاز معاملات روز جمعه با افتی ملایم مواجه شدند. افتی که پس از رکوردشکنی متوالی شاخص S&P 500 رخ داد و نشان میدهد سرمایهگذاران در انتظار انتشار شاخص تورمی مورد توجه فدرالرزرو هستند تا چشمانداز سیاستهای آتی نرخ بهره را بهتر ارزیابی کنند. در همین شرایط، بازده اوراق ۱۰ ساله خزانهداری آمریکا اندکی افزایش یافت و شاخص دلار نیز رشد محدودی را ثبت کرد. در والاستریت، شاخص S&P 500 روز پنجشنبه با رسیدن به رکورد جدید بسته شد. دادههای تازه نشان داد اقتصاد آمریکا در سهماهه دوم با نرخ سالانه 3.3 درصد رشد کرده که بالاتر از برآورد اولیه ۳ درصد است. این آمار نگرانیها از رکود را کاهش داده، اما نگاهها را به گزارش تورم پیشرو معطوف کرده است؛ گزارشی که انتظار میرود نشان دهد نرخ تورم هسته در ژوئیه به 2.9 درصد رسیده و سریعترین رشد پنج ماه اخیر را ثبت کرده است. تحلیلگران میگویند اگر دادهها مطابق انتظار یا کمتر باشد، احتمال کاهش نرخ بهره در سپتامبر تقویت خواهد شد، اما ارقام بالاتر از پیشبینی ممکن است فضای احتیاطی در والاستریت ایجاد کند.

بازارهای آسیایی اما عملکردی دوگانه داشتند. بورس چین در صدر توجهها قرار گرفت و شاخص CSI 300 تا 1.2 درصد رشد کرد. این رشد پس از آن حاصل شد که گلدمن ساکس هدف ۱۲ ماهه شاخص را از ۴۵۰۰ به ۴۹۰۰ واحد افزایش داد. با این حال، کارشناسان مورگان استنلی نسبت به نشانههای داغ شدن بیش از حد بازار هشدار دادند. بازار سهام چین در مسیر ثبت رکورد حجم معاملات ماهانه است و ورود موج جدید سرمایهگذاران نشانه شدت گرفتن روند صعودی است، هرچند مقامهای ناظر هشدار دادهاند احتمال اقدام برای کنترل هیجان وجود دارد. در سایر بازارهای آسیایی، بورس و ارز اندونزی عملکرد ضعیفی داشتند و ارزش روپیه و شاخص سهام جاکارتا بیشترین افت چند ماه اخیر را ثبت کردند. بانک مرکزی اندونزی نیز اعلام کرد آماده است برای حمایت از ارز ملی و بازگرداندن ثبات بازار به صورت مستقیم مداخله کند.