قیمت جهانی گازوئیل در اثر محدودیت عرضه افزایش یافته است

سال سخت رانندگان جاده

کشورهای خاورمیانه در حال بهرهبرداری از فرصت موجود در بازار هستند

این فرصت نه تنها ناشی از افزایش تقاضای فصلی در نیمکره شمالی است، بلکه ریشه در محدودیتهای جهانی عرضه، تحریمهای جدید اتحادیه اروپا بر محصولات نفتی روسیه و تحولات ساختاری بازار دارد. کارشناسان پیشبینی میکنند در حالی که بازارهای اروپا، آسیا و آمریکای شمالی با کمبود روبهرو هستند، صادرکنندگان خاورمیانه، به ویژه عربستان سعودی، بتوانند سود کلانی از این شرایط به دست آورند.

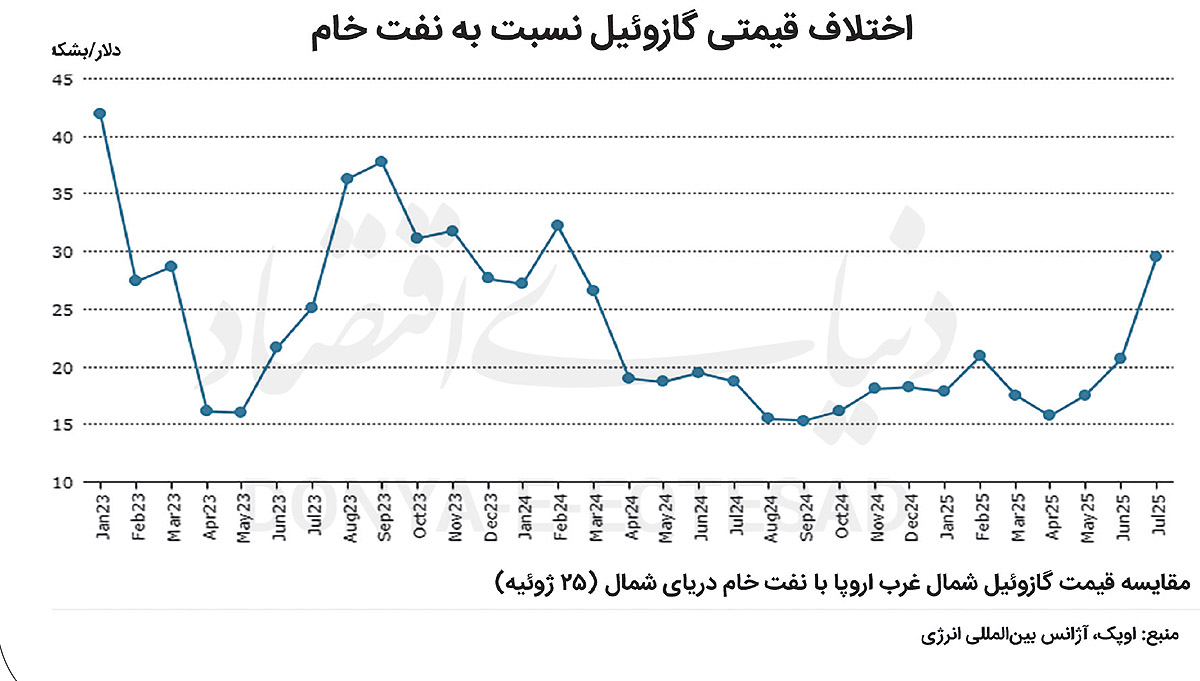

تابستان ۲۰۲۵ با گرمای بیسابقه و جهش سفرهای جادهای، تقاضا برای سوختهای حملونقل را به نقطه اوج رسانده است. بر اساس گزارشهای اخیر، فاصله قیمتی (کرک اسپرد) گازوئیل در اروپا طی ژوئیه به حدود ۳۰دلار در هر بشکه رسیده است؛ رقمی که نسبت به سال گذشته ۶۶درصد افزایش داشته و بالاترین سطح از فوریه ۲۰۲۴ محسوب میشود. روند مشابهی نیز در بازارهای آسیا-اقیانوسیه و آمریکای شمالی مشاهده میشود و محدودیت عرضه گازوئیل در سطح جهانی را تشدید کرده است. با وجود نشانههایی از کاهش جزئی این فاصله قیمتی، کارشناسان هشدار میدهند که تحولات ژئوپلیتیک، از جمله تشدید تحریمهای اتحادیه اروپا، میتواند دوباره زمینهساز افزایش آن شود.

پاتریک پویان، مدیرعامل توتالانرژیز، در کنفرانس ارائه گزارش عملکرد سهماهه دوم این شرکت در ژوئیه ۲۰۲۵، تغییرات اخیر بازار را «ساختاری» توصیف کرد و گفت: «ما شاهد یک عامل محرک قوی برای گازوئیل در بازار هستیم که حاشیههای پالایشی را بهبود بخشیده است. باور داریم که قیمتهای بالاتر گازوئیل به یک ویژگی پایدار در بازار جهانی تبدیل خواهد شد.» این ارزیابی با اظهارات جوزپه ریچی، مدیر عملیاتی انی ایتالیا، همسو است. او در ۲۵ژوئیه بیان کرد: «به دلیل فشارهای ناشی از ممنوعیت واردات نفت خام و گازوئیل روسیه، فاصله قیمتی گازوئیل همچنان در سطحی بسیار بالا قرار دارد.»

تغییر شکل بازار تقطیریها

ریشه محدودیتهای کنونی به آغاز جنگ اوکراین در سال ۲۰۲۲ بازمیگردد. اتحادیه اروپا در واکنش به این جنگ، واردات نفت خام و محصولات پالایشی روسیه را ممنوع کرد؛ اقدامی که منجر به تعطیلی چندین پالایشگاه اروپایی و وابستگی بیشتر این بازار به واردات شد و عرضه دیزل را کاهش داد. طبق گزارش S&P Global، پالایشگاههای اروپایی برای جبران این کمبود، واردات گازوئیل از خاورمیانه، هند و ایالات متحده را افزایش دادهاند، اما این جابهجایی جریان تجارت، هزینههای لجستیک را بالا برده است.

در ایالات متحده نیز بازار دیزل با محدودیت بیشتری روبهروست. بر اساس دادههای اداره اطلاعات انرژی آمریکا (EIA) موجودی تقطیریهای این کشور ( به فرآوردههای نفتی میانتقطیر مانند گازوئیل و سوخت جت گفته میشود که در بخش میانی فرآیند تقطیر نفت خام تولید میشوند) کمتر از ۱۱۰میلیون بشکه (حدود ۲۰میلیون بشکه کمتر از میانگین پنجساله در تابستان) است.

همچنین افزایش تولید نفت شیل، بازده تولید پالایشگاههای دیزل را کاهش دادهاست. از سوی دیگر تحریمهای روسیه و کاهش تولید اوپکپلاس، عرضه نفت خام متوسط و ترش را کاهش دادهاست. تحولات اخیر میتواند فشارها را بیش از پیش افزایش دهد. اتحادیه اروپا در ۱۸ژوئیه اعلام کرد که از ژانویه ۲۰۲۶ واردات محصولات پالایشی تولیدشده با نفت خام روسیه در کشورهای ثالث را ممنوع خواهد کرد. این تصمیم، صادرات از کشورهایی مانند هند و ترکیه را تحت تأثیر قرار میدهد؛ کشورهایی که با خرید نفت خام ارزان روسیه، آن را پالایش کرده و محصولات را به اروپا صادر میکنند.

رویترز در همین راستا گزارش داده که این اقدام میتواند برای دومین بار از سال ۲۰۲۲ مسیر تجارت جهانی گازوئیل را تغییر دهد. بااینحال، چگونگی اجرای این تحریمها همچنان نامشخص است. پرسش اصلی این است که آیا پالایشگاههای آسیایی و ترکیهای منابع خود را به نفت خام خاورمیانه تغییر خواهند داد؟ همزمان، ایالات متحده نیز با وضع تعرفه ۲۵درصدی از ابتدای اوت و اعمال جریمه علیه هند به دلیل خرید نفت از روسیه، فشارها را تشدید کرده است. در صورت محدود شدن صادرات گازوئیل از هند و ترکیه، خاورمیانه آماده است تا خلأ ایجادشده را پر کند.

موقعیت استراتژیک پالایشگاههای خاورمیانه

پالایشگاههای خاورمیانه که سالها بر تولید فرآوردههای میانتقطیر مانند گازوئیل متمرکز بودهاند، اکنون در موقعیتی ممتاز قرار دارند. عربستان سعودی، بهعنوان یکی از بزرگترین صادرکنندگان گازوئیل به اروپا، با تکیه بر موقعیت جغرافیایی خود در ساحل دریای سرخ، هزینه حملونقل کمتری نسبت به دیگر تولیدکنندگان خلیج فارس دارد؛ چراکه محمولههای سایر کشورهای منطقه باید از مسیر طولانیتر دماغه امیدنیک در جنوب قاره آفریقا عبور کنند.

تحریمهای جدید اتحادیه اروپا فرصتی کمسابقه برای صادرکنندگان خلیج فارس ایجاد کرده است تا از اختلاف بالای قیمت گازوئیل در بازار اروپا بهرهبرداری کنند. این فاصله قیمتی در ژوئیه ۲۰۲۵ بهطور میانگین ۱۷ تا ۱۸دلار در هر بشکه گزارش شده و روند مشابهی در بازارهای آسیا و ایالات متحده نیز دیده میشود. به گفته ورتکسا، در حوضه آتلانتیک همچنان گازوئیل نسبت به بنزین برتری دارد و کراک اسپرد گازوئیل در شمالغرب اروپا و خلیج آمریکا حدود ۱۲ تا ۱۳دلار است.

بازگشت تولید و تاثیر بر بازار

اوپکپلاس روند لغو تدریجی کاهشهای داوطلبانه تولید را آغاز کرده و انتظار میرود آخرین بخش از کاهش 2.2میلیونبشکهای در روز تا سپتامبر به پایان برسد. نیل کراسبی، تحلیلگر اسپارتا کامودیتی، در یادداشتی در ۳۰ژوئیه نوشت: «عرضه نفت خام متوسط و ترش اضافی میتواند به بهبود بازده پایین گازوئیل کمک کند.»

این تحول با پایان فصل اوج مصرف داخلی عربستان همزمان شده و امکان افزایش صادرات بشکههای سنگینتر را فراهم میکند. با این حال، آژانس بینالمللی انرژی هشدار میدهد که این افزایش عرضه ممکن است تنها یک تسکین موقتی باشد، چراکه بازآرایی ظرفیت پالایشی جهانی و تغییر الگوهای حملونقل روندی پایدار است.

اوپکپلاس پیشبینی میکند رشد عرضه رقبا در سال ۲۰۲۵ کاهش یابد و سرمایهگذاری در اکتشافات خارج از این گروه حدود ۵درصد افت کند. این در حالی است که اوپکپلاس در آوریل ۲۰۲۵ هدف افزایش ۴۱۱هزار بشکهای تولید در ماه مه را اعلام کردهاست، اما به دلیل رشد تولید بیش از ظرفیت برخی کشورها، این افزایش ممکن است کمتر از میزان هدفگذاریشده باشد.

محدودیت عرضه در بازار گازوئیل

تأثیر محدودیتهای عرضه گازوئیل تنها به قیمت سوخت محدود نمیشود. در اروپا، افزایش بهای این فرآورده میتواند فشار تورمی را تشدید کرده و صنایع حملونقل را با چالشهای جدی مواجه کند. دادهها نشان میدهد واردات انرژی اتحادیه اروپا در سهماهه نخست ۲۰۲۵ از نظر حجم اندکی کاهش یافته، اما از نظر ارزش رشد داشته است. در آسیا، هند بهعنوان یکی از خریداران اصلی نفت روسیه، با شرایط تازهای روبهروست و ممکن است ناچار به روی آوردن به منابع نفتی خاورمیانه شود.

در ایالات متحده نیز موجودی پایین گازوئیل میتواند هزینههای لجستیک را افزایش دهد و بر فعالیتهای اقتصادی فشار وارد کند. بر اساس گزارش دیلویت، بازار نفت در سال ۲۰۲۵ با نوسانات ناشی از سیاستهای داخلی آمریکا و تحولات ژئوپلیتیک روبهرو خواهد بود. پیشبینی میشود تولید نفت ایالات متحده در سالهای ۲۰۲۵ و ۲۰۲۶ بهطور میانگین 13.4میلیون بشکه در روز باشد که کمتر از برآوردهای پیشین است.

کارشناسان بر این باورند که محدودیت عرضه گازوئیل پس از تابستان نیز ادامه خواهد داشت. تحریمهای تازه اتحادیه اروپا، شامل کاهش سقف قیمت نفت روسی به 47.6دلار در هر بشکه از سپتامبر، میتواند فشار بر بازار را افزایش دهد. اوپکپلاس نیز در نشست ۳ اوت ۲۰۲۵ بر تعهد خود به ثبات بازار تأکید کردهاست.

در این میان، خاورمیانه با برخورداری از پالایشگاههای پیشرفته و موقعیت جغرافیایی استراتژیک، بیش از هر زمان دیگری آماده بهرهبرداری از فرصتهای پیشروست؛ فرصتی که هم سود اقتصادی به همراه دارد و هم جایگاه منطقه را در امنیت انرژی جهان تقویت میکند. با این حال، ریسکهای ژئوپلیتیک میتواند همه معادلات را تغییر دهد. جهان انرژی در حال گذار است و خاورمیانه در مرکز این تحولات قرار دارد.