موانع توسعه صنعت برق هند

شرکتهای دولتی زیانده، تعرفههای غیرمنطقی، و سیاستهای یارانهای گسترده، نهتنها فضای رقابت را مختل کردهاند، بلکه انگیزهای برای اصلاح باقی نگذاشتهاند. اما در سایه این ایستایی، شرکتهای بزرگ صنعتی با تولید مستقل برق از منابع خورشیدی و بادی، نظمی موازی و رقابتی پدید آوردهاند که میتواند به تضعیف تدریجی انحصار دولتی و بازتعریف آینده برق هند منجر شود.

در سایه چین

گسترش روزافزون استفاده از فناوریهای پرمصرف انرژی مانند هوش مصنوعی، رقابت کشورها برای تامین برق ارزان و پاک را به یکی از تعیینکنندهترین ابعاد رشد اقتصادی آینده تبدیل کرده است.

در این میان، چین با اتکا به سرمایهگذاری گسترده در منابع تجدیدپذیر از خورشیدی و بادی تا هستهای، آبی و ذخیرهسازی باتری توانسته است از رقبای خود پیشی بگیرد. بر اساس گزارش منتشر شده در «فایننشال تایمز»، این کشور تا سال ۲۰۲۸ نیمی از برق خود را از این منابع تامین خواهد کرد.

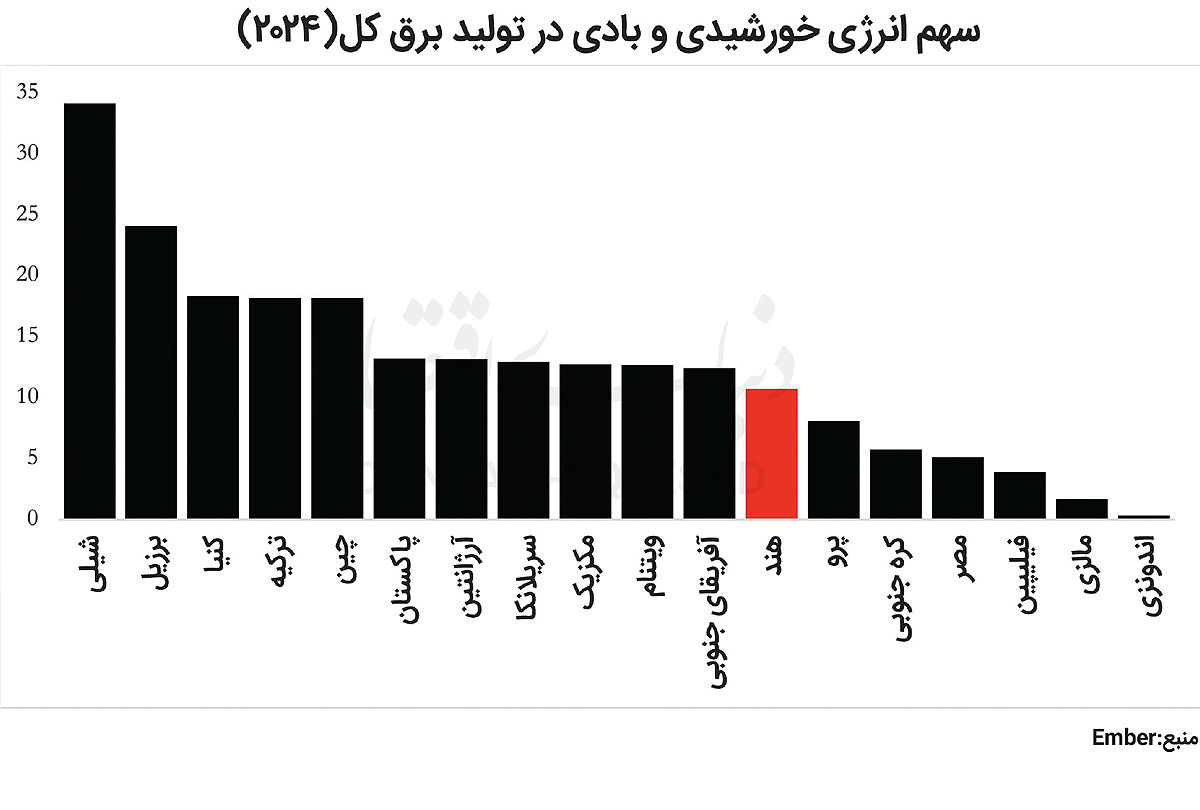

در مقابل، هرچند هند موفق شده هدفگذاری ظرفیت نصبشده انرژی تجدیدپذیر برای سال ۲۰۳۰ را پنج سال زودتر محقق کند، اما سهم برق خورشیدی و بادی در ترکیب کل تولید برق هند همچنان از بسیاری از اقتصادهای نوظهور و توسعهیافته از جمله چین، برزیل، ترکیه، مکزیک و حتی پاکستان پایینتر است. این شکاف، از ضعف ساختاری و تنگناهای نهادی در بخش برق هند حکایت دارد.

ساختاری کهنه

در دهههای گذشته، وضعیت برق در هند، بهویژه در مناطق روستایی دستخوش تحولات مثبتی شده است. خاموشیهای مکرر، نوسانات گسترده و وابستگی به ژنراتورهای آلاینده دیزلی تا حدود زیادی به تاریخ پیوسته است. با اینحال، گذار به یک سیستم برق پایدار، رقابتی و مبتنی بر انرژی پاک هنوز به سرانجام نرسیده است. یکی از موانع اصلی، ساختار نهادینهشده انتقال و توزیع برق است که عمدتا در اختیار شرکتهای دولتی ایالتی قرار دارد. این شرکتها که تحت نظارت دولتهای ایالتی فعالیت میکنند، با معضل مزمن زیاندهی، بدهیهای انباشته، بازده منفی و ناتوانی در جذب سرمایهگذاری مواجهاند.

ساختار تعرفهگذاری نامتناسب، ضعف حاکمیت شرکتی، مداخلات سیاسی و وابستگی به کمکهای مالی دولتی، این بنگاهها را از مسیر بهرهوری و رقابتپذیری دور کرده است. تداوم سیاستهای پوپولیستی بهویژه عرضه رایگان یا یارانهای برق به خانوارها و کشاورزان موجب شده است دولتها سالانه معادل ۱ تا ۱.۵ درصد تولید ناخالص داخلی صرف تامین این یارانهها کنند. برای جبران این کمبود، تعرفه برق برای بخشهای صنعتی و تجاری بهشدت بالا نگه داشته شده، که نهتنها هزینههای تولید را افزایش داده بلکه رقابتپذیری صنعت هند را نیز تضعیف کرده است.

خصوصیسازی

در واکنش به این وضعیت، بسیاری از شرکتهای بزرگ صنعتی هند بهویژه در ایالتهایی مانند تامیلنادو، گجرات و مهاراشترا، به سمت تولید برق مستقل از منابع تجدیدپذیر رفتهاند. در تامیلنادو، سهم برق تولیدی از نیروگاههای اختصاصی به بیش از ۲۸ درصد از کل مصرف برق صنعتی رسیده است. این بنگاهها با احداث نیروگاههای خورشیدی یا بادی در نزدیکی مراکز تولید، نهتنها وابستگی خود به برق دولتی را کاهش دادهاند، بلکه با کاهش هزینه انرژی، توان رقابتی خود را نیز افزایش دادهاند.

البته به دلیل ماهیت متناوب تولید برق خورشیدی و بادی و هزینههای بالای ذخیرهسازی در مقیاس صنعتی، این شرکتها ناگزیرند در ساعات خاصی همچنان به شبکه عمومی برق متصل باشند. اما روندهای اخیر از جمله کاهش سریع قیمت پنلهای خورشیدی، رشد فناوری ذخیرهسازی، و اصلاحات مقرراتی مسیر استقلال کامل را هموارتر کرده است.

برخی از گروههای صنعتی قدرتمند موفق شدهاند با استفاده از نفوذ سیاسی و حقوقی خود، چارچوبهای قانونی لازم برای توسعه ظرفیتهای برق مستقل را تثبیت کنند. این فعالیتها در ظاهر تحت عنوان برق مصرف داخلی (self-consumption) تعریف شدهاند؛ اما در عمل به سوی ایجاد شبکههایی با ماهیت نیمهخصوصی، نیمهموازی با شبکه دولتی میروند.

از برق داخلی تا برق زنجیرهای

پیشروی این شرکتها تنها به مصرف داخلی محدود نمیماند. بسیاری از آنان اکنون برق را برای شرکتهای زیرمجموعه، پیمانکاران، تامینکنندگان و حتی برخی مصرفکنندگان تجاری در قالب قراردادهای دوجانبه تامین میکنند. در صورت تداوم این روند، میتوان انتظار داشت که ساختاری موازی با شبکه دولتی شکل بگیرد که نهتنها کاراتر و ارزانتر است، بلکه از منظر محیطزیستی نیز عملکرد بهتری دارد.

با گسترش این مدل، شرکتهای برق دولتی با چالشی بزرگ مواجه خواهند شد. از یکسو، تعداد مصرفکنندگان صنعتی (که منبع اصلی درآمد این شرکتها هستند) کاهش خواهد یافت. از سوی دیگر، سهم مصرفکنندگان خانگی و کشاورزی که اغلب یارانهبگیرند، افزایش مییابد و این به معنی کاهش درآمد و افزایش نیاز به کمکهای مالی است.

اصلاح یا زوال؟

در چنین وضعیتی، نهادهای دولتی دو گزینه پیشرو دارند؛ یا با بازنگری در ساختار یارانهها، اصلاح تعرفهها، و افزایش بهرهوری به رقابت بازگردند؛ یا آنکه در وضعیت کنونی باقی بمانند، کوچکتر شوند و برای بقا به دولت وابستهتر شوند. تجربه اصلاحات اقتصادی هند نشان میدهد هر دو سناریو امکانپذیر است.

در بخش فولاد، برخی شرکتهای دولتی توانستند با تغییر ساختار مدیریتی و تطبیق با بازار، رقابتپذیر شوند. اما در بخش ارتباطات، اپراتورهای دولتی، باوجود دههها یارانه و حمایت، همچنان ناکارآمد باقی ماندهاند و سهم بزرگی از بازار را به رقبای خصوصی واگذار کردهاند. در صورت تکرار این الگو در بخش برق، میتوان انتظار داشت که بخش خصوصی در دهه آینده به بازیگر اصلی تبدیل شود؛ به ویژه زمانی که دولت مرکزی و ایالتها با رویکردی منعطف و تسهیلگر با این فرآیند برخورد کنند.

از برزیل تا اندونزی

بررسی تجربه کشورهایی با ساختار مشابه میتواند چشمانداز بهتری از مسیر پیشرو ارائه دهد. در برزیل، نظام توزیع برق بهتدریج به بخش خصوصی واگذار شده و نهاد تنظیمگر مستقل با قدرت اجرایی بالا، تعادل نسبی میان منافع مصرفکننده و سرمایهگذار ایجاد کرده است. در اندونزی، اگرچه دولت همچنان بازیگر اصلی باقی مانده، اما با ایجاد مدلهای «تولید خصوصی برای مصرفکننده صنعتی»، موفق به جذب سرمایه و بهبود کیفیت برقرسانی شده است. در مقابل، کشورهایی مانند پاکستان که همچنان بر ساختار دولتی و یارانهمحور تاکید دارند، با بحرانهای مکرر خاموشی، بدهیهای سرسامآور بخش انرژی و نارضایتی اجتماعی مواجهاند.

تهدید نابرابری

تحول ساختاری در صنعت برق بدون تحول فناورانه امکانپذیر نیست. توسعه شبکههای هوشمند، ذخیرهسازی گسترده انرژی و سیستمهای دیجیتال کنترل بار، همگی ابزارهایی هستند که میتوانند گذار به برق پاک و رقابتی را شتاب دهند. در عین حال، باید به پیامدهای اجتماعی این اصلاحات نیز توجه کرد.

اگر شبکههای خصوصی در خدمت بنگاههای بزرگ باقی بمانند، خطر تعمیق نابرابری در دسترسی به برق بهویژه در مناطق کمدرآمد یا روستایی جدی خواهد بود. در این شرایط، نقش دولت نه بهعنوان انحصارگر، بلکه بهمثابه تنظیمگر منصف و توانمندساز، اهمیت مضاعف خواهد یافت.

انحصار دولتی

حرکت شرکتهای بزرگ صنعتی به سمت تولید مستقل برق از منابع تجدیدپذیر، نویدبخش تحولی مهم در ساختار توزیع برق هند است. این روند که بهصورت «اصلاح پنهان» در حال شکلگیری است، به مرور انحصار دولتی را تضعیف میکند و به بخش خصوصی اجازه میدهد تا نقش گستردهتری در تامین برق ایفا کند. اگر این شرکتها بتوانند زیرساختهای لازم را توسعه دهند و برق ارزانتر و پاکتری تولید کنند، تقاضا برای سیستمهای موازی رشد خواهد کرد و سهم بخش دولتی کاهش مییابد.

در مقابل، شرکتهای دولتی با انتخابهایی دشوار مواجه خواهند شد؛ یا باید ساختار خود را اصلاح کنند، یارانههای غیرهدفمند را کاهش دهند و به سمت کارآمدی و خدمات بهتر حرکت کنند، یا در وضعیت فعلی باقی بمانند و همچنان زیانده و وابسته به کمکهای دولتی باقی بمانند.

تجربه تاریخ اقتصادی هند نشان میدهد که سرنوشت انحصارهای دولتی متفاوت بوده است؛ برخی بخشها اصلاح شدند و برخی همچنان درگیر مشکلاتاند. آینده بخش برق نیز به سرعت و اراده اصلاحات بستگی دارد، اما بیشک تغییرات فعلی میتواند نقطه شروعی برای گذار به سیستم برق کارآتر و پاکتر باشد.