افت ارزش دلاری بورس به ۹۰میلیارد دلار و کاهش همزمان نسبتهای کلیدی بازار سهام

نسبتهای مالی بورس تهران زیر ذرهبین

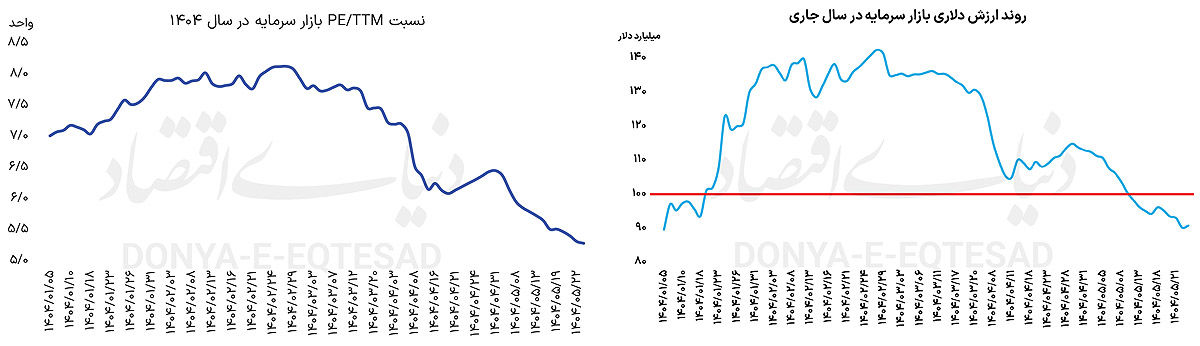

نسبت P/E بازار سهام در ۲۵ مرداد با قرار گرفتن در سطح ۵.۳ واحد، کمترین مقدار خود از تیرماه ۹۴ به این سو را تجربه کرد؛ سطحی که در ۱۰ سال گذشته سابقه نداشته و بیانگر آن است که سرمایهگذاران حاضرند در ازای هر ریال سود شرکتها، کمترین مبلغ یک دهه اخیر را بپردازند. نسبت P/S نیز با نزول به محدوده کمتر از ۱.۳واحد، کف جدیدی پس از مرداد ۹۷ را ثبت کرده و از نگرانیهای جدی نسبت به آینده درآمد شرکتها حکایت دارد.

در همین حال، نسبت P/D به کف ۹ ماهه خود سقوط کرده و نسبت P/BV نیز در ۱.۷۴واحد قرار گرفته که کمترین سطح از آبان ۹۶ است. مجموعه این تحولات، در کنار افت ارزش دلاری بازار به حوالی ۹۰میلیارد دلار (معادل سطح سال ۹۸) نشان میدهد بازار سهام در ترازوی بازدهی دلاری، عقبگردی معنادار داشته است. این در حالی است که از سال ۹۸ تاکنون بیش از ۱۰۰ عرضه اولیه در بورس و فرابورس انجام شده، اما افت ارزش دلاری بازار و کاهش همزمان نسبتهای مالی، گویای شرایطی است که بورس تهران بیش از هر زمان دیگری نیازمند بازسازی اعتماد و ورود جریان پایدار نقدینگی است.

نسبت قیمت به سود (P/E)

نسبت P/E یا همان نسبت قیمت به سود، یکی از معروفترین و پرکاربردترین نسبتهای مالی در بازار سهام است. برخی از تحلیلگران و فعالان بازار سهام از این نسبت به عنوان نسبت قیمت به درآمد نیز یاد میکنند. در صورت کسر نسبت P/E، P به معنای قیمت هر سهم است و در مخرج کسر نیز E به EPS اشاره دارد. EPS مخفف EARNING PER SHARE است و به معنای سود هر سهم است. در واقع، زمانی که کل سود خالص یک شرکت بر تعداد سهام آن شرکت تقسیم شود؛ به عددی خواهیم رسید که سود هر سهم یا همان EPS را نشان میدهد. نسبت P/E به زبان ساده گویای این نکته است که یکسرمایهگذار حاضر به پرداخت چند برابر سود هر سهم یک شرکت برای تملک سهام آن شرکت است.

به بیانی دیگر میتوان گفت که نسبت P/E نشانگر این موضوع است که یک سرمایهگذار برای هر ریال سود خالص یک شرکت، حاضر به پرداخت چند ریال است. برای مثال اگر نسبت P/E یک شرکت ۵باشد و فردی سهام آن شرکت را خریداری کند؛ بدین معناست که سرمایهگذار مذکور برای هر ریال سود خالص شرکت یادشده، ۵ ریال پرداخت کرده است.

قبل از پرداختن به چگونگی تفسیر نسبت P/E ذکر این نکته ضروری است که این نسبت به تنهایی برای تحلیل وضعیت سهام یک شرکت یا شرایط کلی بازار کافی نیست و این نسبت باید در کنار سایر نسبتهای مالی، مورد بررسی سرمایهگذار قرار بگیرد. از سوی دیگر در بررسی نسبت P/E باید به این نکته توجه داشت که نسبت P/E یک شرکت باید با دیگر شرکتهای همگروه و صنعتی که شرکت در آن مشغول به فعالیت است؛ مورد مقایسه قرار بگیرد.

حال به سراغ تحلیل خود نسبت P/E میرویم. اگر نسبت P/E یک شرکت در قیاس با دیگر شرکتهای همگروه بالا باشد؛ این موضوع دو تفسیر دارد؛ یا این که به دلایل مختلفی مانند سفتهبازی یا خوشبینی بیش از حد سرمایهگذاران به سهام آن شرکت، قیمت سهام شرکت مذکور بیش از حد افزایش داشته و این موضوع موجب حبابیشدن قیمت سهام آن شرکت شده و نسبت P/E نیز با افزایش همراه شده است. معمولا در بلندمدت، قیمت سهام به سمت تعادل و ارزش ذاتی حرکت میکند و در این مثال، نسبت P/E سهام شرکت موردنظر در بلندمدت با افت قیمت سهم تعدیل میشود.

نکته بعدی در خصوص بالا بودن نسبت P/E یک شرکت در قیاس با سایر شرکتهای همگروه این است که در شرایطی که بازار و سرمایهگذاران، انتظار افزایش سود خالص یک شرکت را داشته باشند؛ اقدام به خرید سهام آن شرکت میکنند و نسبت P/E به سطوح بیشتر از میانگین تاریخی خود شرکت یا شرکتهای همگروه افزایش پیدا میکند. در این مثال نیز انتظار بازار این است که در آینده و با افزایش سود هر سهم شرکت مدنظر که منجر به رشد مخرج کسر نسبت P/E میشود؛ این نسبت تعدیل شود.

در خصوص پایینتر بودن این نسبت از میانگین تاریخی شرکت یا شرکتهای همگروه نیز، عکس این قضیه صدق میکند. اگر نسبت P/E یک شرکت از شرکتهای همگروه یا میانگین تاریخی خود پایینتر باشد؛ این موضوع می تواند از محل افت قیمت سهم یا انتظارات نسبت به کاهش سودآوری آن شرکت نشات بگیرد. در شرایطی که کلیت بازار سهام با یک ریسک سیستماتیک دست و پنجه نرم میکند؛ معمولا قیمتها با افت همراه میشوند؛ در اینجا کاهش نسبت P/E از محل فشار بر قیمت سهم حادث میشود.

در مثالی دیگر، تحلیلگران با بررسی فعالیتهای عملیاتی یک شرکت و صورتهای مالی آن، در مییابند که این شرکت بنا به دلایل مختلف در سال مالی جاری یا آتی با کاهش سودآوری همراه خواهد شد. در اینجا سهم با افزایش عرضه همراه میشود و قیمت سهم افت میکند و نسبت P/E افت میکند. اگر چه در اینجا نیز افت نسبت P/E از محل قیمت اتفاق افتاده؛ اما این تغییر در قیمت که تغییر در نسبت P/E را رقم زده از محل کاهش سودآوری آتی شرکت (مخرج نسبت P/E) اتفاق افتاده است.

نکته دیگری که در این خصوص وجود دارد این است که اگر قیمت سهام یک شرکت ثابت بماند و سود خالص سهام یک شرکت رشد کند؛ این موضوع منجر به کاهش نسبت P/E خواهد شد. سناریوی دیگری که کاهش نسبت P/E را رقم خواهد زد این است که سرعت رشد سود هر سهم یک شرکت از رشد قیمت آن بیشتر باشد که این موضوع نیز در نهایت به کاهش نسبت P/E منتج خواهد شد.

نسبت P/E بازار سهام در ۲۵ مرداد امسال، رقم ۵.۳ واحد را نشان میداد که کمترین میزان این متغیر آماری از تیرماه سال ۹۴ محسوب میشود. در واقع نسبت P/E بازار سهام به کمترین میزان در ۱۰ سال اخیر رسیده است و در ۱۰ سال اخیر، همیشه سرمایهگذاران به ازای یک ریال سود شرکتها، حاضر به پرداخت مبلغ بیشتری در قیاس با مقطع کنونی بودند. این نسبت در اوج خود در بیست و چهارم تیر سال ۹۹، به قله تاریخی ۴۱.۳ واحدی رسید. یعنی در اوج خوشبینیهای سال ۹۹، سرمایهگذاران برای تملک سهام شرکتها در بازار سرمایه، حاضر به پرداخت ۴۱ برابر سود خالص شرکتها بودند. کف تاریخی نسبت P/E نیز محدوده ۴.۱۵واحدی است که در اسفندماه سال ۱۳۸۷ تجربه شده است.

نسبت قیمت به فروش (P/S)

نسبت قیمت به فروش، یکی از نسبتهای ارزشگذاری سهام است. این نسبت که با نامهای نسبت P/S یا نسبت ارزش بازار به درآمد نیز شناخته میشود؛ بیانکننده ارزش بازار به مبلغ فروش شرکتها است. این نسبت به زبان ساده میگوید که سرمایهگذاران حاضرند برای هر یک ریال فروش شرکت، چند ریال پول بدهند. قرار داشتن نسبت P/S در محدوده ۲ واحدی، گویای این نکته است که ارزش بازار شرکتها، ۲برابر درآمد یک سال این شرکتها است. یعنی اگر کل ارزش بازار شرکتهای موجود در بازار سهام را جمع بزنیم؛ عدد به دست آمده دو برابر درآمد شرکتهای مذکور خواهد بود. نسبت P/S، در کنار بررسی نرخ تورم و نرخ بهره، قابلیت تفسیر بهتری دارد.

ریسکهای پیرامونی بازار و قرار داشتن نرخ بهره بدون ریسک در سطوح بالا، این نسبت را تحت فشار قرار میدهد و موجب کاهش این نسبت میشود. به طور کلی، نسبت P/S نرمال بازار در محدوده ۱.۸ الی ۲.۱ واحد قرار دارد. در سال ۹۴، به دلیل نرخ بهره ۲۷ درصدی و نرخ تورم ۱۰ درصدی، این نسبت به ۰.۹ درصد نیز رسید که علت آن تحت فشار قرار داشتن قیمتهای بازار از ناحیه عوامل فوق بود. نسبت P/S بازار سرمایه در اوایل سال گذشته در حوالی ۲ واحد قرار داشت.

به دلیل تنشهای نظامی در ۷ ماهه نخست سال ۱۴۰۳، شاخص کل بورس، کف یکمیلیون و ۹۷۰ هزار واحدی را در دوم آبان ماه ثبت کرد. همزمان با این اتفاق، نسبت P/S بازار نیز به عدد ۱.۳۱ واحد رسید. روند صعودی بازار از پنجم آبان آغاز شد و تا نوزدهم دی ماه سال گذشته ادامه داشت؛ در این بازه زمانی، شاخص کل موفق به ثبت بازدهی ۵۰ درصدی شد و این موضوع موجبات رشد نسبت P/S را تا سطوح ابتدای سال فراهم کرد. در روند نزولی اخیر بازار، نسبت P/S کف آبان سال گذشته را شکست و به ارقام کمتر از ۱.۳ واحد رسید؛ آخرین باری که این نسبت در سطوح کمتر از ۱.۳ واحد قرار داشت؛ به مرداد سال ۹۷ بازمیگردد.

این نسبت، در زمان خروج ترامپ از برجام در سال ۹۷ نیز به دلیل نگرانیهای اقتصادی و تاثیر خروج آمریکا از برجام بر تولید و فروش شرکتها، تا محدوده ۱.۱۸ واحد کاهش پیدا کرده بود. اگر نسبت P/S بالاتر از میانگین تاریخی یا سطح نرمال خود قرار بگیرد؛ میتوان دو برداشت از این موضوع داشت؛ نکته نخست این است که بازار دچار اضافه جهش قیمتی شده است و رشد بیش از حد صورت کسر(قیمت سهام شرکتها) نسبت به مخرج کسر (درآمد یا مبلغ فروش شرکتها)، این رشد را در نسبت P/S رقم زده است. مثلا در سال ۹۹ که بازار سهام گرفتار رشد حبابی قیمتها شد؛ این نسبت از مقدار ۲.۶۸ واحدی در آغاز سال تا سطح ۹.۶۵ واحدی در نوزدهم مرداد پیشروی کرد که این موضوع به دلیل رشد بیش از حد قیمتها و حبابیشدن قیمت سهام در آن مقطع بود.

در نگاهی دیگر، رشد این نسبت از محل صورت کسر (قیمت سهام شرکتها)، نشان میدهد که سرمایهگذاران در آیندهای نه چندان دور، انتظار افزایش درآمد شرکتها را دارند و به همین دلیل، برای هر ریال سود شرکتها، حاضر به پرداخت ریال بیشتری هستند. طبیعتا اگر این جهش سودآوری در آینده اتفاق نیفتد، نسبت P/S از محل کاهش قیمت سهام شرکتها که منجر به کاهش ارزش بازار این شرکتها میشود؛ تعدیل خواهد شد.

قرار داشتن این نسبت در سطوح کمتر از میانگین تاریخی یا سطح نرمال نیز میتواند از محلهای مختلفی نشات بگیرد؛ اولین موضوع تحت فشار قرار گرفتن و افت قیمتها به دلیل انواع و اقسام ریسکها است که موجب کاهش نسبت P/S میشود. موضوع بعدی نیز انتظار بازار برای کاهش درآمد شرکتها در ماهها یا سالهای آتی به دلایل مختلف است که خود را در قالب کاهش قیمتها نشان میدهد و از این طریق نسبت P/S افت میکند. همان طور که عنوان شد؛ در نسبت P/S مبنای محاسبات درآمد شرکتها است؛ این در حالی است که در نسبت P/E، مبنا سود خالص شرکتها است.

چون ممکن است سود شرکتها با بازیهای حسابداری تغییر کند؛ بعضی از تحلیلگران از این نسبت برای مقایسه شرکتها استفاده میکنند. وقتی یک تحلیلگر، اقدام به محاسبه نسبت P/S میکند؛ تصویری از این موضوع به دست میآید که بازار سرمایه، حاضر است چه قیمتی برای فروش کل شرکتهای حاضر در بازار بپردازد. همانطور که عنوان شد؛ اگر این نسبت در قیاس با میانگین تاریخی خیلی بالاتر باشد (مثل پنجماهه نخست سال ۹۹)، بازار وارد فاز حبابی شده است.

نسبت قیمت به سود تقسیمی (P/D)

نسبت قیمت به سود تقسیمی یا P/D نیز یکی دیگر از نسبتهای مالی است که عموما در تجزیه و تحلیل سود تقسیمی در بازار سهام استفاده میشود. این نسبت نشان میدهد که برای هر واحد پولی که برای سهام شرکت صرف میشود؛ چه میزان سود نقدی پرداخت میشود. در صورت کسر نسبت P/D، P به معنای قیمت هر سهم است و در مخرج کسر نیز D به DPS اشاره دارد.

DPS مخفف DIVIDEND PER SHARE است و به معنای سود تقسیمی هر سهم است. در واقع مقدار سودی که پس از تصویب در مجمع به هر سهم تعلق میگیرد همان DPS است. نسبت P/D به زبان ساده گویای این نکته است که یکسرمایهگذار حاضر به پرداخت چند برابر سود تقسیمی هر سهم یک شرکت برای تملک سهام آن شرکت است.

به بیانی دیگر میتوان گفت که نسبت P/D نشانگر این موضوع است که یک سرمایهگذار برای هر ریال سود تقسیمی یک شرکت، حاضر به پرداخت چند ریال است. برای مثال اگر نسبت P/D یک شرکت ۵ باشد و فردی سهام آن شرکت را خریداری کند؛ بدین معناست که سرمایهگذار مذکور برای هر ریال سود تقسیمی شرکت یادشده، ۵ ریال پرداخت کرده است.

نسبت P/D بازار سهام در معاملات روز بیست و پنجم مرداد به سطح ۹.۹ واحدی رسید که کف ۹ ماهه این نسبت تلقی میشود. قله تاریخی این نسبت رقم ۶۳.۹ واحدی است که در مرداد سال ۹۹ به ثبت رسیده است؛ یعنی در بحبوحه صعود تاریخی قیمتها در بورس تهران، قیمت سهام شرکتها ۶۴ برابر سود تقسیمی شرکتها بوده است.

نسبت قیمت به ارزش دفتری (P/BV)

ارزش دفتری، یکی از مفاهیم کلیدی در حسابداری و تحلیل مالی است؛ ارزش دفتری یا BOOK VALUE از تقسیم حقوق صاحبان سهام در ترازنامه بر تعداد سهام آن شرکت به دست میآید. اگر مجموع بدهیهای شرکت از داراییهای آن کسر شود، مقدار باقیمانده معادل حقوق صاحبان سهام یا ارزش خالص سرمایه سهامداران است.

سپس، با تقسیم این مقدار بر تعداد کل سهام شرکت، ارزش دفتری هر سهم به دست میآید که بیانگر ارزش سهم هر سهامدار در داراییهای خالص شرکت است. در نسبت قیمت به ارزش دفتری، در واقع قیمت سهم در بازار با ارزش حسابداری آن سهم (بر اساس صورتهای مالی) مقایسه میشود. این نسبت به شما میگوید که شما چقدر برای هر ریال از داراییهای متعلق به شرکت پرداخت میکنید.

البته اگر تجدید ارزیابی داراییها صورت نگرفته باشد یا از تاریخ انجام آن مدت زمان زیادی گذشته باشد؛ اطلاعات این نسبتبه روز و دقیق نخواهد بود.

از آنجا که داراییها به عنوان یکی از اقلام ترازنامه بر اساس بهای تمامشده تاریخی ثبت میشوند؛ اگر از تاریخ خرید یا تملک داراییها مدت زمان زیادی گذشته باشد؛ ارزش دفتری شرکت دقیق وبه روز نخواهد بود. در این صورت در این نسبت تحلیلگر یک پارامتر به روز یعنی قیمت تابلوی سهم را با اطلاعات و قیمتهای قدیمی مقایسه میکند.

در پایان معاملات روز بیست و پنجم مرداد، نسبت قیمت به ارزش دفتری بازار سهام به ۱.۷۴ واحد رسیده است که کمترین میزان این متغیر آماری از آبان ۹۶ به بعد تلقی میشود. این موضوع گویای این نکته است که مجموع ارزش بازار شرکتها، ۱.۷۴ برابر ارزش دفتری داراییهای این شرکتها است. این نسبت در اوج خود در سال ۹۹ به ۱۴.۱ واحد رسیده بود و کف این نسبت نیز در سال ۸۸ به ثبت رسیده که ارزش بازاری سهام حاضر در بورس تهران دقیقا برابر با ارزش دفتری این شرکتها در ترازنامه بود و این نسبت عدد ۱ را نشان میداد.

افت ارزش دلاری بازار به ۹۰میلیارد دلار

در پایان معاملات روز بیست و پنجم مردادماه، ارزش کل بازار سرمایه ایران (بورس و فرابورس) به ۸ هزار و ۴۳۲ همت رسید. با احتساب دلار ۹۲ هزار و ۷۵۰ تومانی آن روز در بازار آزاد، ارزش دلاری بازار سرمایه رقم ۹۰میلیارد دلار را نشان میداد. این در حالی است که در بیست و هشتم اردیبهشت امسال و همزمان با ثبت قله ۳میلیون و ۲۵۲ هزار واحدی در شاخص کل بورس تهران، ارزش دلاری بازار نیز به ۱۴۲میلیارد دلار رسیده بود؛ اما پس از آن و با افت قیمتها در تالار شیشهای و رشد قیمت دلار در بازار آزاد، ارزش دلاری بازار سهام با افت همراه شد و به حوالی ۹۰میلیارد دلار رسید.

در ابتدای سال جاری نیز با رسیدن قیمت دلار به سطوح بیش از ۱۰۰ هزار تومان، ارزش دلاری بازار سرمایه به حوالی ۹۰میلیارد دلار رسیده بود. ارقام کمتر از ۱۰۰میلیارد دلار برای ارزش دلاری بازار سهام مربوط به نیمه نخست سال ۹۸ است و پس از آن به مدت پنج و نیم سال، ارزش دلاری بازار سهام همواره در سطوح بیش از ۱۰۰میلیارد دلار قرار داشت.

در بیست و هشتم اسفندماه سال گذشته برای اولین بار از سال ۹۸ به بعد، ارزش دلاری بازار سهام به سطوح کمتر از ۱۰۰میلیارد دلار بازگشت.

ارزش دلاری بازار در حالی پس از 6 سال در حوالی ارقام تجربهشده در سال 98 قرار دارد که از آن زمان به بعد، بیش از 100 عرضه اولیه در بورس و فرابورس انجام شده است. این موضوع گویای این نکته است که عملا بورس در ترازوی بازدهی دلاری، توفیق چندانی نداشته است و قافیه را به دلار، تورم عمومی جامعه و دیگر بازارهای موازی واگذار کرده است.

در اواسط مرداد سال 99 که شاخص کل بورس تهران در حوالی سقف تاریخی آن زمان خود قرار داشت، ارزش دلاری بازار سهام به حوالی 420میلیارد دلار رسیده بود که رکورد تاریخی این متغیر محسوب میشود. با ریزش قیمتها که از 20 مرداد شروع شد، شاهد عقبنشینی این متغیر آماری بودیم؛ به گونهای که ارزش دلاری بازار بیش از 50 درصد اصلاح کرد و به حوالی 200میلیارد دلار رسید.