چالشهای تامین مالی با ابزارهای گام و فاکتورینگ بررسی شد

شرط موفقیت ابزارهای نوین تامین مالی

بر اساس اعلام مقامات بانک مرکزی، تنوع بخشی به ابزارهای تامین مالی در اقتصاد و استفاده از ابزارهای نوین تامین مالی از اولویتهای اصلی این نهاد سیاستگذار در سال جاری است. ۲۰ مرداد ماه سال جاری، مدیر اداره تامین مالی زنجیره تولید بانک مرکزی اعلام کرد که بانک مرکزی با بسترسازی برای تزریق ۴۸۵ هزارمیلیارد تومان اعتبار از طریق ابزارهای نوین، به دنبال تحولی بزرگ در شیوه تامین مالی بخش تولید کشور است. این حرکت استراتژیک با هدف کاهش وابستگی به تسهیلات بانکی سنتی و افزایش کارآیی در تخصیص منابع صورت میگیرد. به تازگی مرکز پژوهشهای مجلس در گزارشی به بررسی تجربه کشورها در استفاده از ابزار نوین تامین مالی زنجیرهای و جزئیات این ابزار، پرداخته و نتیجه گرفته است که موفقیت این ابزار در ایران نیز در گرو پذیرش این ابزارها توسط بازیگران اصلی اقتصاد و رفع موانع زیرساختی است.

در حال حاضر حدود ۹۰ درصد تامین مالی بنگاههای اقتصادی توسط شبکه بانکی انجام میشود و سهم دیگر روشها در تامین مالی کمتر از ۱۰درصد است. در چنین شرایطی بانک مرکزی در تلاش است به ذینفعان تامین مالی اعم از شبکه بانکی و فعالان اقتصادی آگاهیرسانی کند که متنوعسازی ابزارها با توجه به تنگنای اعتباری موجود، یک الزام است. در این زمینه، اسماعیل محمدجانی، مدیر اداره تامین مالی زنجیره تولید بانک مرکزی، اعلام کرد که بستر لازم برای تامین مالی ۴۸۵ هزارمیلیارد تومانی تولید از طریق ابزارهایی چون اوراق گام، برات الکترونیک، فاکتورینگ و کارت رفاهی متصل به اوراق گام فراهم شده است. این مقام بانک مرکزی اعلام کرد که این سیاستگذاری نشاندهنده یک تغییر نگرش بنیادین از مدل «جزیرهای» و سنتی به سمت یک الگوی «زنجیرهای» و مدرن است و تمام دستورالعملها و شیوه نامههای ابزار تامین مالی زنجیره تولید در وبسایت بانک مرکزی بارگذاری شده و در دسترس علاقهمندان قرار دارد. سوال آن است که گسترش ابزارهای تامین مالی و حرکت به سمت تامین مالی زنجیرهای در عمل نیازمند چه مواردی است؟

مرکز پژوهشهای مجلس در گزارشی به معرفی مفهوم و روشهای تامین مالی زنجیره تامین با تمرکز بر تجربه روش «فاکتورینگ معکوس» و نقد و بررسی «عملکرد اوراق گام» در ایران میپردازد. براساس این گزارش، تشکیل زنجیرههای تامین با بهبود جریانهای مالی، کالا و اطلاعات، بهرهوری کل اقتصاد را ارتقا میدهد و تامین مالی زنجیره تامین نیز با بهینهسازی جریان تامین سرمایه در گردش در طول زنجیره، منجر به کاهش تنگناهای مالی بنگاهها به ویژه بنگاههای کوچک و متوسط میشود. همچنین مطالعات نشان داده است که بهبود سطح اصابت تسهیلات و کاهش فشار بر شبکه بانکی در راستای تامین مالی بنگاهها از دیگر آثار تامین مالی زنجیرهای است. با این حال نو بودن این ابزارها در ایران و به دنبال آن وجود خلأهای قانونی و نهادی در توسعه و مدیریت عملکرد این ابزارها و همچنین ساختار تسهیلات محور تامین مالی در کشور چالشهایی را در مسیر ورود این ابزارها به نظام تامین مالی و سازگاری آن با نیازهای بخش حقیقی اقتصاد ایران ایجاد کرده است.

مزیتهای الگوی زنجیرهای

تامین مالی زنجیره تامین (SCF) مجموعهای از روشهاست که با هدف بهینهسازی جریان نقدینگی و کاهش هزینههای مالی برای تمام حلقههای یک زنجیره تولید، از تامینکننده تا خریدار نهایی، طراحی شده است. مهمترین مزیت این رویکرد، جلوگیری از اعتبارسنجیهای مکرر و پرهزینه است. در مدل جدید، اعتبار بنگاه پیشران و معتبر (خریدار اول یا کارفرما) به کل زنجیره منتقل میشود و تامینکنندگان کوچکتر میتوانند صرفا با ارائه فاکتور معتبر، به منابع مالی دسترسی یابند. این روش نه تنها چرخه بازگشت وجوه را کوتاه میکند، بلکه با بهبود رتبه مالی تامینکنندگان، ریسک اعتباری را برای نهادهای مالی نیز کاهش میدهد.

وضعیت اوراق گام و چالشهای پیش رو

در میان ابزارهای جدید، «اوراق گام» (گواهی اعتبار مولد) با سهم ۲۲۰ هزارمیلیارد تومان(۴۵ درصد از کل مبلغ ۴۸۵ همت)، نقشی کلیدی ایفا میکند. این اوراق که از سال ۱۴۰۰ عملیاتی شده، به گفته مقامات بانک مرکزی با استقبال روزافزونی مواجه بوده است. آمارها نشان میدهد که صدور اوراق گام در سال ۱۴۰۳ با رشد ۶۲ درصدی نسبت به سال ۱۴۰۲ به حدود ۲۱ هزارمیلیارد تومان رسید و این روند صعودی در چهار ماهه نخست سال ۱۴۰۴ نیز با صدور حدود ۶ هزارمیلیارد تومان اوراق، ادامه یافته است. بر اساس اعلام بانک مرکزی، تاکنون مجموعا حدود ۹۹ هزارمیلیارد تومان اوراق گام صادر شده است. با این حال، این ابزار با چالشهایی نیز روبهروست. پیچیدگیهای مقرراتی، فرآیندهای طولانی برای مسدودسازی و تنزیل اوراق در بازار سرمایه و مهمتر از آن، عدم استقبال شرکتهای بزرگ دولتی و بالادستی، بهخصوص زیرمجموعههای وزارت صمت، از موانع اصلی بر سر راه تحقق کامل اهداف این اوراق به شمار میرود. تحلیلگران معتقدند تا زمانی که مقبولیت این اوراق در بخش دولتی فراگیر نشود، گردش کامل آن در زنجیرههای تولید محقق نخواهد شد.

فاکتورینگ: ابزاری کارآمد در انتظار تکمیل زیرساختها

فاکتورینگ یا واگذاری مطالبات قراردادی، یکی دیگر از ابزارهای مهم با سهمیه ۵۰ هزارمیلیارد تومانی برای سال ۱۴۰۴ است. این روش که بر اساس ماده ۸ قانون «حداکثر استفاده از توان تولیدی» طراحی شده، به پیمانکاران امکان میدهد تا مطالبات قطعی یا آتی خود را به یک نهاد مالی واگذار کرده و نقدینگی مورد نیاز خود را به سرعت تامین کنند. بانک مرکزی از سال ۱۴۰۱ با ابلاغ دستورالعملهای لازم، بستر قانونی آن را فراهم کرده است. در سال ۱۴۰۳ نیز دستورالعمل حسابداری، فرمهای قرارداد یکنواخت سهجانبه و الزامات ثبت در سامانه مهتاب تهیه و به شبکه بانکی ابلاغ شده است. بر اساس اعلام مقامات بانک مرکزی، در حال حاضر شبکه بانکی آمادگی انجام فاکتورینگ را دارد. با این حال، تاکنون آماری از تحقق و استفاده از این ابزار کارآمد منتشر نشده است.

بر اساس مطالعه مرکز پژوهشهای مجلس، اجرای کامل فاکتورینگ به راهاندازی سامانههای ثبت و اطلاعرسانی در وزارت امور اقتصادی و دارایی و سازمان برنامه و بودجه وابسته است. به گفته مدیر اداره تامین مالی زنجیره تولید بانک مرکزی، تا زمان آمادهسازی کامل این سامانهها، پروژهها به صورت موردی و آفلاین به بانکها معرفی میشوند تا فرآیند تامین مالی متوقف نگردد. او در مصاحبهای اعلام کرد: «با توجه به اینکه سامانههای سازمان برنامه و وزارت اقتصاد هنوز به طور کامل آماده نشدهاند، توافق شده است که فعلا پروژهها به صورت آفلاین (غیرسامانهای یا موردی) به بانکهای عامل معرفی شوند تا عملیات فاکتورینگ انجام شود. هدف نهایی، آمادهسازی کامل سامانههای برخط این دو دستگاه و انجام عملیات فاکتورینگ به صورت آنلاین از طریق آنهاست. جلساتی با سازمان برنامه و بودجه کشور در خصوص این چارچوب برگزار شده و توافق شده که فهرست بانکها و سهمیه آنها به سازمان منعکس شود تا بر اساس آن، پروژهها معرفی شوند. انتخاب بانک عامل نیز بر عهده پیمانکار و کارفرما و بر اساس سابقه و ملاحظات آنها و تفاهم و توافق با بانک خواهد بود.»

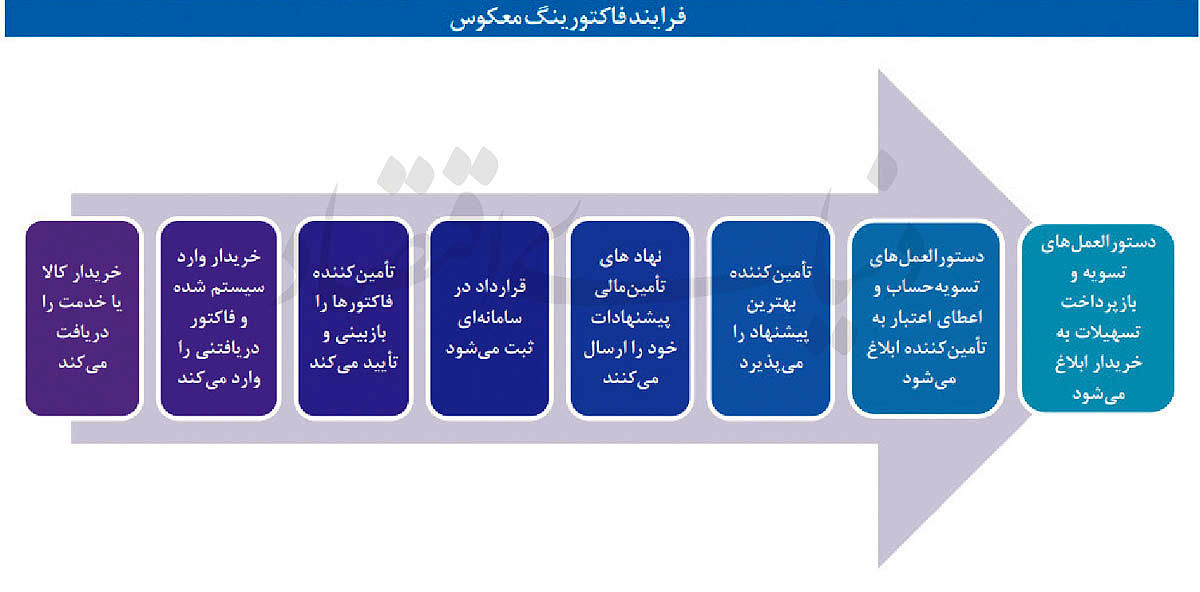

روش فاکتورینگ معکوس

مرکز پژوهشهای مجلس در گزارش خود روش فاکتورینگ معکوس را مورد بررسی قرار داده است. بر اساس این گزارش، برای کاهش ریسک نکول وصول اسناد دریافتی در روش فاکتورینگ، روش فاکتورینگ معکوس انجام میشود. در روش فاکتورینگ، اعتبار تامین کننده (پیمانکار) مبنای ورود نهاد مالی است، ولی فاکتورینگ معکوس با تکیه بر اعتبار خریدار (کارفرما) تامین مالی انجام میشود. بر این اساس در مرحله اعتبارسنجی اولیه در فاکتورینگ معکوس، تامین کننده کالا و خدمت ارتباط مستقیمی با نهاد تامین کننده اعتبار (بانک) ندارد و این موضوع هزینه تامین مالی آنها را کاهش میدهد. بنابراین فاکتورینگ معکوس برخلاف فاکتورینگ، با ابتکار و موافقت کارفرما(خریدار) ایجاد میشود و پذیرش حسابهای پرداختنی کارفرما منوط به تایید بانک است.

تجارب جهانی بهخصوص کشور مکزیک، که اقدام به پیادهسازی ابزارهای نوین تامین مالی کردهاند، نشان میدهد که تامین مالی زنجیره تامین و فاکتورینگ معکوس، عمدتا به کمک شرکتهای بزرگی اجرا میشود که با تامینکنندگان متنوعی درحال فعالیتاند. این ظرفیت در حال حاضر در کشور نیز وجود دارد که مشتریان بزرگ و معتبر نظیر خودروسازها، تولیدکنندگان بزرگ لوازم خانگی و مواد غذایی از این ابزار استفاده کنند و علاوه بر بهرهمندی از این ابزار، شرایط را برای تامینکنندگان خود نیز بهبود دهند. همچنین، این سازوکار میتواند مسیر اعطای تسهیلات بانکی و دولتی را به بخش تولیدی و خدماتی را هدفمند کند. بررسیها نشان میدهد، نهادهای تخصصی زنجیره تامین میتوانند ذیل نهادهای مالی کشور و یا حتی به طور مستقل تاسیس شوند و به ارائه خدمات مالی در زنجیره تامین بپردازند. توسعه این ابزارها میتواند علاوه بر هدایت هدفمند اعتبارات به سمت تولید، از فشار بر ترازنامه بانکها کاسته و به کنترل تورم نیز کمک کند. در نهایت، موفقیت این تحول بزرگ نه تنها به سیاستگذاریهای بانک مرکزی، بلکه به هماهنگی سایر دستگاههای دولتی، پذیرش شرکتهای بزرگ و اعتماد فعالان اقتصادی به کارآیی این ابزارهای نوین بستگی دارد.

شروط توسعه ابزار مالی نوین

بررسیها نشان میدهد گذار موفق از نظام مالی بانکمحور به یک سیستم متنوع و مدرن تامین مالی، نیازمند تغییر نگرش تمامی ذینفعان است. بهرهگیری از تجربه پنجساله صدور اوراق گام و ظرفیتهای قانونی و زیرساختی به وجود آمده بهواسطه این اوراق، زمینه را برای توسعه استفاده از ابزار مدرن تامین مالی فراهم کردهاست. بررسی تجربه عملکرد اوراق گام در کشور و مطالعه تجربه سایر کشورها نشان میدهد توسعه استفاده از ابزارهای نوین تامین مالی مانند اوراق گام و فاکتورینگ نیازمند اقداماتی نظیر «سادهسازی مقررات اوراق گام»، «بهرهگیری از اصول رقابتی» و «استمرار آموزش ذینفعان» است. در این خصوص، گزارش مرکز پژوهشهای مجلس در گزارش خود ۷ اقدام، از قبیل «تسهیل اجرای گام در مراحل مختلف صدور انتقال و مصرف»، «برخورد با استنکاف دستگاههای اجرایی نظیر ادارات مالیاتی و شرکتهای ذیل وزارت صمت از پذیرش گام»، «تمرکز بر زنجیرههای با تامینکنندگان متنوع و خریداران بزرگ»، «تسهیل استفاده از گام در بورس کالا»، «امکان توثیق این اوراق در شبکه بانکی»، «معافیت مالیاتی برای هزینه تنزیل آن» و «ادامه فعالیتهای ترویجی در میان تولیدکنندگان» را توصیه کرده است.