«دنیایاقتصاد» بازارها را بررسی میکند

بازار در انتظار محرکهای جدید

بازار داخلی

بازگشت سرخپوشی شاخص

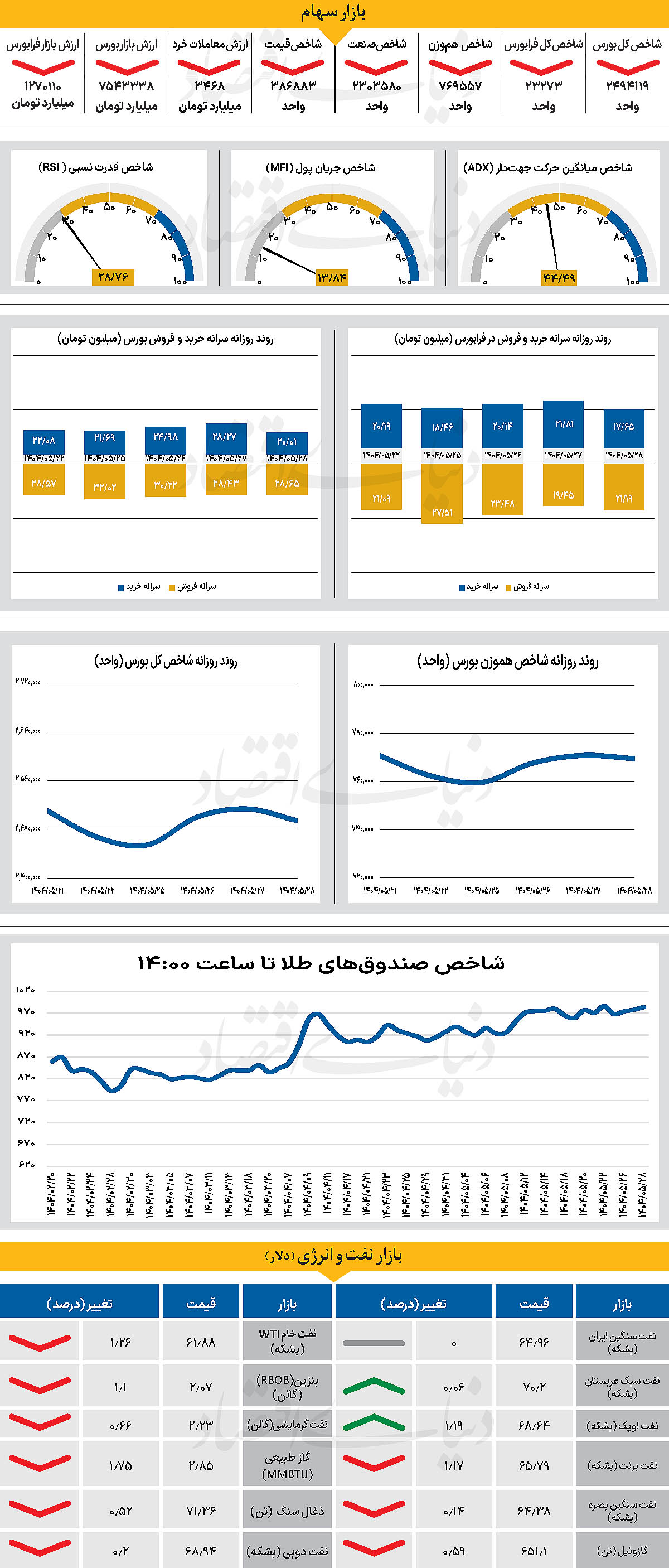

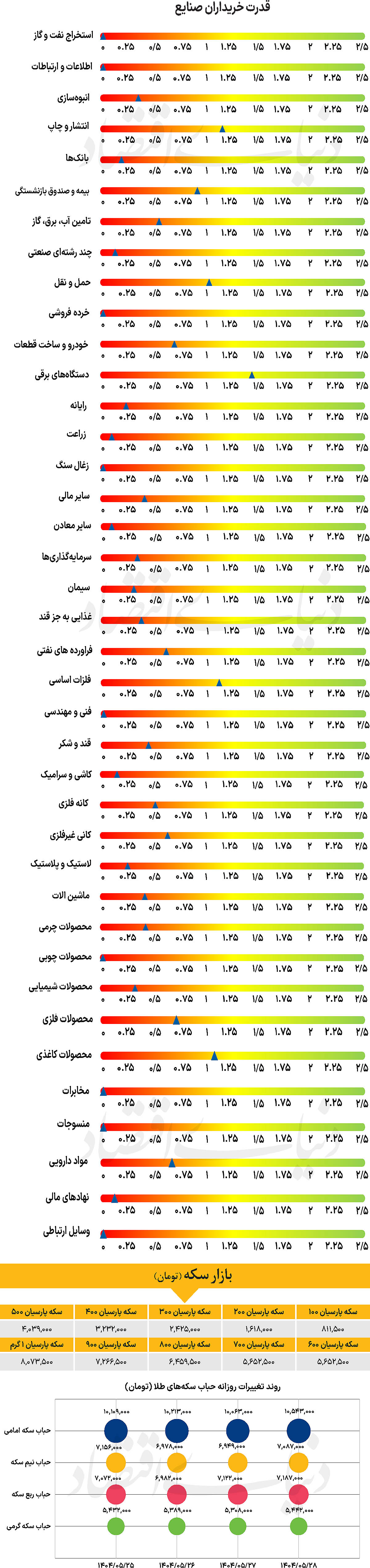

پس از حدود 59 هزار واحد رشد در خلال روزهای یکشنبه و دوشنبه، با پایان روز معاملاتی گذشته، شاخص کل بورس حدود 19 هزار واحد کاهش یافت و تا 2میلیون و 494 هزار واحد عقبنشینی کرد و دوباره کانال 2.5میلیونی را از دست داد. از دیگر سو شاخص کل هموزن نیز که روزهای اخیر را همسو با شاخص کل حرکت کرده بود به 769 هزار و 557 واحد رسید. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی ۳ هزار و ۴۶۸ میلیارد تومان بوده است که کاهش 26 درصدی نسبت به روز قبل از آن را نشان میدهد. از دیگر سو در خلال روز گذشته 605میلیارد پول حقیقی از چرخه معاملات خارج شد. بازار سرمایه در روزهای پایانی مرداد در موقعیتی حساس ایستاده است. موج خوشبینی که در اوایل هفته جاری شکل گرفته بود، در برخورد با موقعیتهای اقتصادی و سیاسی شکننده نشان داد. صعود شاخص همچنان با موانع جدی روبهروست و هر موج مثبت خیلی زود جای خود را به فشار فروش میدهد.

بازار روز گذشته نمونهای روشن از این وضعیت بود. به عقیده کارشناسان، بورس برای بازگشت به مسیر صعودی نیازمند نیرویی فراتر از خبرهای مقطعی است. تحولات بیرونی نیز بر فضای تالار اثرگذار بوده است. از آتشبس حماس گرفته تا بحثهای مربوط به جنگ اوکراین و روسیه، همگی پیامهای متناقضی برای فعالان اقتصادی ارسال میکنند.

برخی این اتفاقات را نشانهای از کاهش تنشها و گشایش احتمالی در روابط ایران و غرب میدانند. برخی دیگر از کارشناسان اما نگاه بدبینانهتری دارند و معتقدند این روند میتواند فضای عمومی بازار سرمایه را با نااطمینانی بیشتری همراه کند. همین دوگانگی تحلیلها به سردرگمی بازار دامن زده است.

در کنار این تحولات سیاسی، خبرهای اقتصادی نیز کمتاثیر نبودند. تغییر در سیاست قیمتگذاری خودرو، مطرح شدن دوباره بحث تکنرخی شدن ارز و حتی زمزمههای کاهش نرخ بهره، هرکدام بهتنهایی توان تحریک بازار را دارند. با این حال واکنش سرمایهگذاران به این خبرها کوتاه و زودگذر است. دلیل اصلی، خروج بخش بزرگی از نقدینگی از بازار است؛ پولی که در گذشته موتور محرک بورس محسوب میشد، اکنون یا به حاشیه رفته یا از بازار کوچ کرده است.

بازار خارجی

در انتظار خردهفروشها

بازارهای مالی آمریکا در سهماهه دوم سال ۲۰۲۵ با انتشار گزارشهای سودآوری فراتر از انتظار نفس تازهای گرفت. بیشتر شرکتهای S&P 500 عملکردی بهتر از پیشبینی تحلیلگران داشتند. میانگین سود این شرکتها حدود ۱۲درصد نسبت به سال قبل رشد کرد؛ رقمی که بیش از دو برابر پیشبینیها بود. به نقل از والاستریت ژورنال، بخش فناوری موتور اصلی این حرکت بود. شرکتهای بزرگی چون انویدیا، مایکروسافت و متا با گزارشهای سودآور چشمگیر بازار را به جلو راندند.

صنایع وابسته به مراکز داده مانند GE Vernova و Comfort Systems نیز رشد بالایی ثبت کردند. در مقابل، بخشهایی همچون انرژی، بستهبندی و املاک عقب ماندند. برای نمونه، سهام Essex Property Trust به دلیل کاهش تقاضا در بازار مسکن لسآنجلس ۱۱درصد سقوط کرد. تصویر کلان اقتصاد آمریکا اما همچنان ترکیبی است. شاخص قیمت مصرفکننده نشانههایی از کنترل تورم را نشان داد، اما تورم عمدهفروشی نگرانیهایی ایجاد کرده است. بازار کار کمی تضعیف شده اما آمار بیمه بیکاری همچنان پایین است. فروش خردهفروشی نیز در سطحی مناسب گزارش شده است. انتشار چنین اخباری میتواند نگاه به بازارها در آمریکا را به شدت تحتتاثیر قرار دهد.

اکنون نگاه تحلیلگران به خردهفروشان بزرگ دوخته شده است. هومدیپو، تارگت و والمارت بهزودی گزارشهای خود را منتشر میکنند. این دادهها میتواند نشان دهد وضعیت مصرفکننده تا چه حد پایدار است و آیا رشد اقتصادی ادامه خواهد داشت یا خیر. چنین اخباری میتواند نگاه میانمدت را تغییر دهد. با وجود این خوشبینیها، کارشناسان نسبت به ارزشگذاری بازار هشدار میدهند. شاخص P/E آیندهنگر S&P 500 اکنون در سطح 22.5واحد قرار دارد. این رقم بالاتر از میانگین دهساله 18.8 واحدی است.

به بیان دیگر، بخش بزرگی از خوشبینیها از قبل در قیمتها منعکس شده است. به نقل از والاستریت ژورنال، موج قوی سودآوری توانسته سایه رکود را از سر بازار دور کند. با این حال آینده به عوامل دیگری نیز وابسته است. عواملی از جمله پایداری تقاضای مصرفکننده، تصمیمهای فدرالرزرو و توان صنایع غیر فناوری برای همگام شدن با رشد فعلی. ترکیبی از موارد فوق میتواند مسیر آینده بازار را مشخص کند.