«دنیایاقتصاد» بازارها را بررسی میکند

رشد بورس در میان بیم و امید

بازار داخلی

سبزپوشی شاخصها با خروج نقدینگی

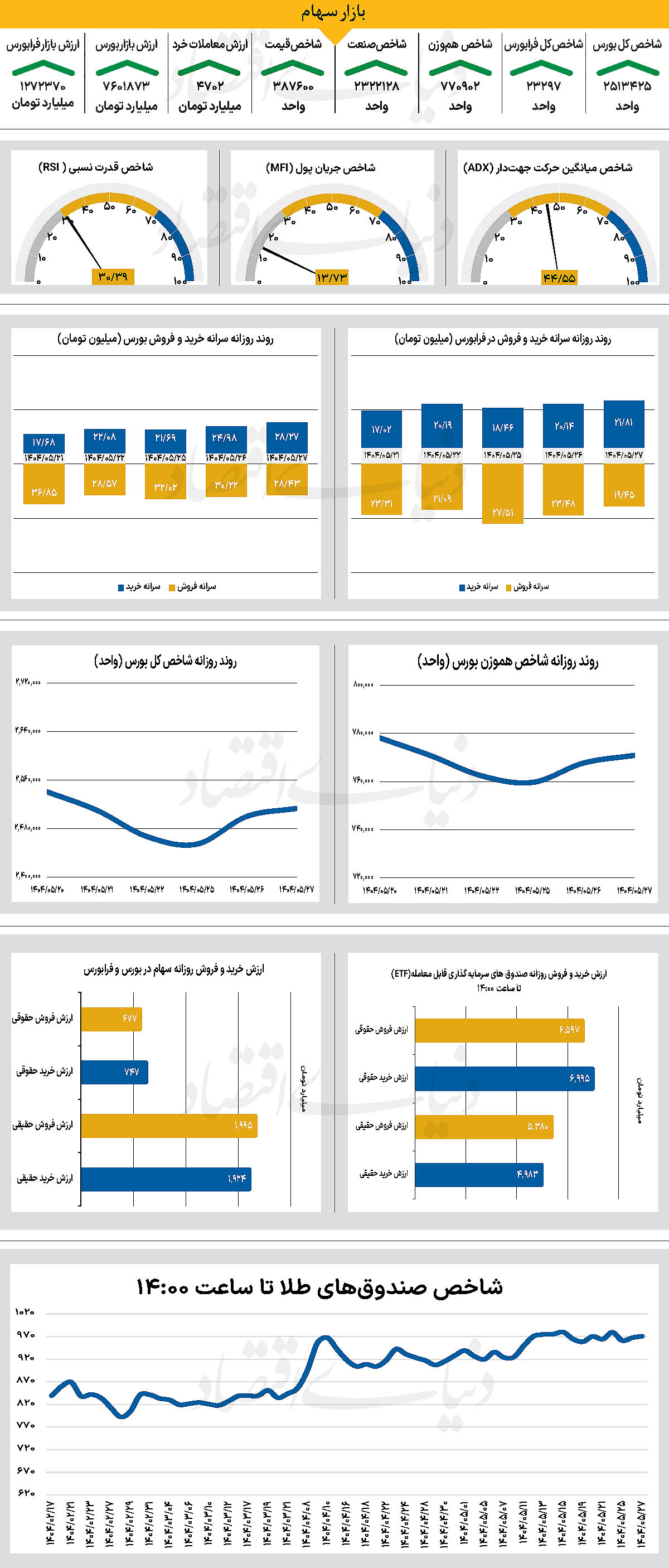

در سومین روز معاملاتی هفته جاری، نماگر اصلی بازار، به مسیر خود در محدوده سبز ادامه داد. در همین راستا، شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 13 هزار واحدی همراه شد جایگاه خود درکانال 2.5میلیونی را تثبیت کرد و درسطح 2میلیون و 513 هزار و 425 واحدی قرار گرفت. این در حالی است که شاخص کل هموزن نیز با افزایش 0.42درصدی تا 770 هزار و 902 واحد پیشروی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 61واحدی در سطح 23هزار و 297 واحد ایستاد و امیدها را برای حفظ کانال 23 هزار واحدی افزایش داد.

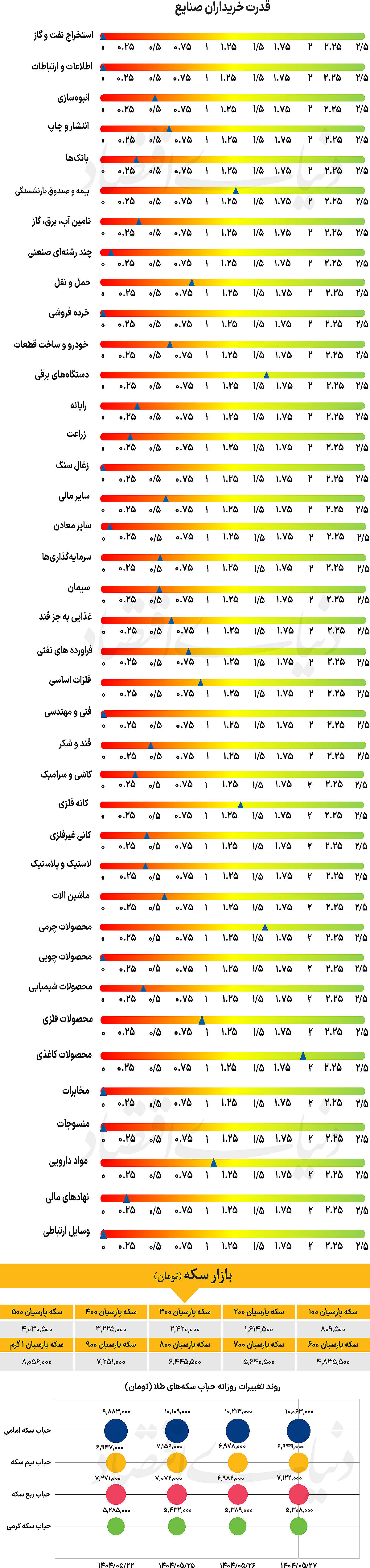

بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۴ هزار و ۷۰۲میلیارد تومان رسید که رشد 82درصدی نسبت به روز قبل را نشان میدهد. از دیگر سو در جریان معاملات دیروز 241میلیارد تومان پول حقیقی دیگر از بازار خارج شد. بازار سهام در هفته جاری پس از دورهای متمادی رکود، شاهد دو روز متوالی صعود بود که اگرچه در روز گذشته با فشار فروش و عرضههای افزایشی مواجه شد و روند مثبت بهطور نسبی کمرنگ گردید، اما باز هم بهعنوان نشانهای از بازگشت امید در میان فعالان این حوزه تفسیر شد.

در این میان، تحولات اخیر با ترکیبی از عوامل داخلی و بیرونی همراه بوده که هر یک در شکلگیری چشمانداز کوتاهمدت بازار نقش دارند. از سویی، ارزش معاملاتی بسیاری از سهام در مقایسه با شاخصهای کلان اقتصادی، بهویژه نرخ ارز و تورم، موقعیت جذابی را برای سرمایهگذاری ایجاد کرده و امکان آغاز یک روند بازیابی را محتمل میسازد. در مقابل، برخی تحلیلگران به بقای چالشهای ساختاری و سیاسی اشاره دارند و روند اخیر را بیش از حد به یک نوسان کوتاهمدت نسبت میدهند. در همین راستا، مسیر پیش روی بازار به شدت وابسته به چند عامل کلیدی است. از جمله انتشار گزارشهای مالی شرکتها در هفته آینده که میتواند با افشای عملکرد واقعی بنگاهها، اعتماد سرمایهگذاران را تقویت یا تضعیف کند.

همچنین، تحولات سیاسی بینالمللی، بهویژه تنشهای پیرامون روسیه، اوکراین و واکنشهای آمریکا، بهعنوان عواملی که میتوانند از طریق بازارهای جهانی، قیمت نفت، نرخ ارز و تحریمها بر اقتصاد ایران تاثیر بگذارند، همچنان در کانون توجه قرار دارند. در مجموع، بازار سهام در نقطهای حساس از تحول قرار دارد که در آن امید به بازیابی با دغدغههای پایداری و ثبات در تعادل است. آینده نزدیک به این بازار نه تنها به عملکرد بنیادی شرکتها و سیاستهای پولی و مالی بستگی دارد، بلکه به بازگشت اعتماد، ورود جریان پایدار نقدینگی نیز وابسته است؛ دو شرطی که بدون آنها هرگونه روند مثبت، ممکن است بیش از حد به یک فرصت کوتاهمدت برای تعدیل موقعیتها تبدیل شود تا نشانهای از آغاز یک روند بلندمدت.

بازار خارجی

نشانههایی از تغییر در بورس چین

در ظاهر، بازار سهام چین در سالهای اخیر با رونقهای محدود و بیثباتی مواجه بوده است. به نقل از بلومبرگ، امروز تحولی ساختاری و اجتماعی در عمق اقتصاد چین به وقوع پیوسته است که میتواند در میانمدت و بلندمدت، چهره بازارهای مالی چین را دگرگون کند. عملکرد ضعیف شاخص CSI 300 که در سال جاری کمتر از ۷ درصد رشد را به ثبت رسانده است، تنها نمایانگر یک مشکل بازدهی نیست، بلکه نشانهای از تشدید بحران اعتماد در بازار مالی این کشور است.

این تحول، در شرایطی رخ میدهد که سه عامل کلیدی فشار بیسابقهای بر روان اقتصادی خانوارها وارد کردهاند؛ فروپاشی تدریجی حباب مسکن، که سالها به عنوان اصلیترین ذخیره ثروت عمل میکرد؛ ضعف سیستم حمایت اجتماعی که احساس ناامنی مالی را تشدید میکند؛ و رشد کند اقتصادی که آینده درآمدی را تاریک کرده است. در این شرایط، بازار سهام نه یک گزینه، بلکه یک ضرورت برای حفظ ارزش پسانداز تبدیل شده است. اما بازدهی ضعیف، سیاستهای ترجیحی به نفع تامین مالی شرکتهای دولتی و بیعدالتی ساختاری در توزیع سود،

این انتظار را ناکام گذاشته است. تحلیلگران بلومبرگ معتقدند این تنش بین انتظار مردم از بازار و عملکرد واقعی آن، میتواند به یک نقطه عطف تبدیل شود. اگر این بلوغ مالی ادامه یابد و به سمت تشکلهای غیررسمی، فعالیتهای نظارتی عمومی و فشار بر نهادهای نظارتی حرکت کند، ممکن است سرانجام باعث اصلاحاتی در حکمرانی شرکتی، شفافیت گزارشگری و توازن قدرت در بازار شود. در واقع، این فشار میتواند محرک واقعی تغییر در بازار سرمایه چین باشد. این امر، اگرچه در کوتاهمدت ممکن است با مقاومت نهادی همراه باشد، در بلندمدت میتواند به ساختاریتر، شفافتر و عادلانهتر شدن بازار کمک کند. در این صورت، بورس چین ممکن است از یک ابزار تامین مالی دولتی به یک بازار واقعی ثروتساز تبدیل شود و دیگر بازارهای مالی جهانی را تهدید کند.