«دنیایاقتصاد» بازارها را بررسی میکند

بورس؛ در جستوجوی محرک قوی

بازار داخلی

پنجمین روز ریزش شاخصها

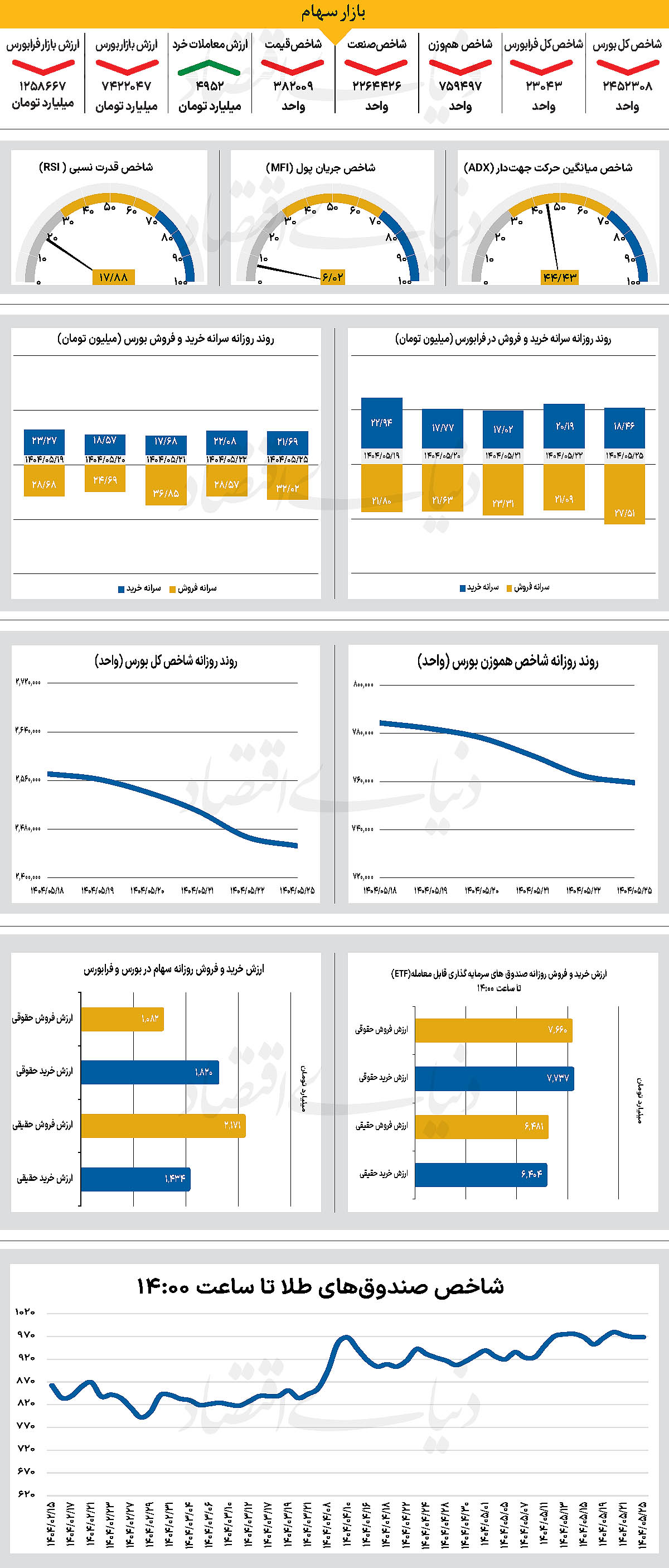

با آغاز معاملات در نخستین روز هفته جاری، شاخص کل بورس برای پنجمین روز متوالی افت کرد و با کاهش بیش از 14 هزار واحدی، در سطح 2میلیون و 452 هزار واحد ایستاد. بازار پس از یک روز مثبت در 18 مرداد، تمام هفته گذشته را نیز در محدوده منفی پشتسر گذاشته بود. همزمان، شاخص کل هموزن نیز با افت 0.37 درصدی، در سطح 759 هزار و ۴۹۷واحد قرار گرفت. در سوی دیگر بازار، شاخص کل فرابورس نیز با کاهش 100 واحدی، در عدد 23 هزار و 43واحد ایستاد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدمها و صندوقهای سهامی در روز گذشته به ۴ هزار و ۹۵۲ میلیارد تومان رسید؛ عددی که رشد قابلتوجه 115 درصدی نسبت به آخرین روز معاملاتی هفته پیش را نشان میدهد.

با این حال، سیامین روز متوالی است که ارزش معاملات خرد در سطحی کمتر از 10 همت باقی مانده است. از دیگر سو طی روز گذشته، 809میلیارد تومان پول حقیقی از بازار خارج شد.

بازار سرمایه در حالی نخستین روز معاملاتی هفته را پشت سر گذاشت که برخلاف روزهای گذشته نشانههایی از بهبود نسبی در معاملات دیده شد. افت قیمتها و رسیدن به محدودههای جذاب، همراه با کاهش فشار فروش، فضایی آرامتر به بازار داد. به اعتقاد تحلیلگران، بازار برای بازگشت تعادل نیازمند محرکهای قویتر در حوزه اقتصادی و سیاسی است. این در حالی است که بازار سهام اکنون در یکی از جذابترین نقاط ارزندگی خود قرار دارد، اما کمبود نقدینگی و نبود انگیزه کافی در میان سرمایهگذاران مانع از شکلگیری یک موج قدرتمند خرید شده است.

بازار خارجی

نشست جکسونهول؛ مرکز توجه بازارها

درحالیکه تورم سرفصل آمریکا در ماه ژوئیه برخلاف پیشبینیها افزایش نیافت و بدون تغییر باقی ماند، تورم هسته با رشد به 3.1درصد رسید که این سطح بالاترین سطح پنجماهه است. هرچند برخی شواهد از فشار تعرفهها بر قیمت برخی کالاها حکایت دارد، این اثر تاکنون محدود بوده است. نگرانی اصلی، افزایش دوباره تورم در بخش خدمات است.

بخشی که بهطور مستقیم تحت تاثیر تعرفهها قرار ندارد. تداوم این فشارهای قیمتی در خدمات، سال جاری نیز یکی از عوامل کلیدی در توقف روند کاهش نرخ بهره بوده و ممکن است بار دیگر دلیلی برای رویکرد محتاطانه فدرالرزرو فراهم آورد. احتمالا جروم پاول در نشست جکسونهول تاکید خواهد کرد که سرعت و دامنه کاهش نرخ بهره، به توازن میان هرگونه شتابگیری تورم و نشانههای ضعف در بازار کار بستگی دارد. چنین موضعی میتواند باعث تعدیل انتظارات برای کاهشهای متوالی نرخ بهره تا پایان سال شود و به تقویت ارزش دلار آمریکا بینجامد. با این حال، حتی اگر رویکرد محتاطانه پاول و پرهیز او از اتخاذ لحنی صریحا انبساطی، اندکی ناامیدی در بازار ایجاد کند، والاستریت لزوما با افتی سنگین مواجه نخواهد شد. با این وجود، نبود محرکهای جدید میتواند خطر فروکش کردن روند صعودی اخیر بازار سهام را افزایش دهد.

در حوزه دادههای اقتصادی، سهشنبه آمار مجوزهای ساخت و آغاز پروژههای ساختمانی ماه ژوئیه منتشر میشود. چهارشنبه، حراج اوراق ۲۰ساله خزانهداری آمریکا در صورت ضعف تقاضا میتواند خبرساز شود. در پایان هفته، پنجشنبه با انتشار شاخص تولید فدرالرزرو فیلادلفیا، شاخص اولیه مدیران خرید (شاخص PMI) موسسه S&P Global و آمار فروش خانههای موجود، توجه بازارها بر ارزیابی وضعیت اقتصاد متمرکز خواهد بود.

هر نشانهای از ضعف، چه در بازار مسکن و چه در بخش تولید و خدمات، میتواند پیش از سخنرانی پاول در روز جمعه فشارهای بیشتری بر فدرالرزرو و دلار وارد کند. بانک انگلستان هفته گذشته، با وجود نگرانیهای جدی نسبت به مسیر کوتاهمدت تورم، بهطور محتاطانه نرخ بهره را ۲۵ واحد پایه کاهش داد تا به ضعف بازار کار و رشد بیکاری واکنش نشان دهد. در آخرین پیشبینیها، این بانک اوج تورم سرفصل را در ۴ درصد طی سپتامبر برآورد کرده و بازگشت تدریجی آن به هدف ۲ درصدی را تا اواسط سال ۲۰۲۷ محتمل دانسته بود.

با این حال، دادههای تورم که روز چهارشنبه منتشر میشود، ممکن است نشان دهد اوج تورم فراتر از پیشبینیهاست. انتظار میرود نرخ تورم سرفصل در ماه ژوئیه از 3.6درصد به اندکی کمتر از ۴ درصد افزایش یافته باشد. فشاری که عمدتا از سوی رشد بهای مواد غذایی و انرژی ایجاد شده است. تورم هسته نیز همچنان در سطوح نگرانکننده قرار دارد و در ماه ژوئن به 3.7درصد رسیده بود. اگرچه احتمال دارد رشد تورم هسته در ژوئیه ملایمتر از تورم سرفصل باشد و بخشی از نگرانی سیاستگذاران را کاهش دهد، اما بهطور کلی پیشبینی میشود این گزارش به روند صعودی اخیر پوند شتاب ببخشد.